Guía definitiva para acabar con el fraude bancario

Latinia

•23 de agosto de 2024•6 min de lectura

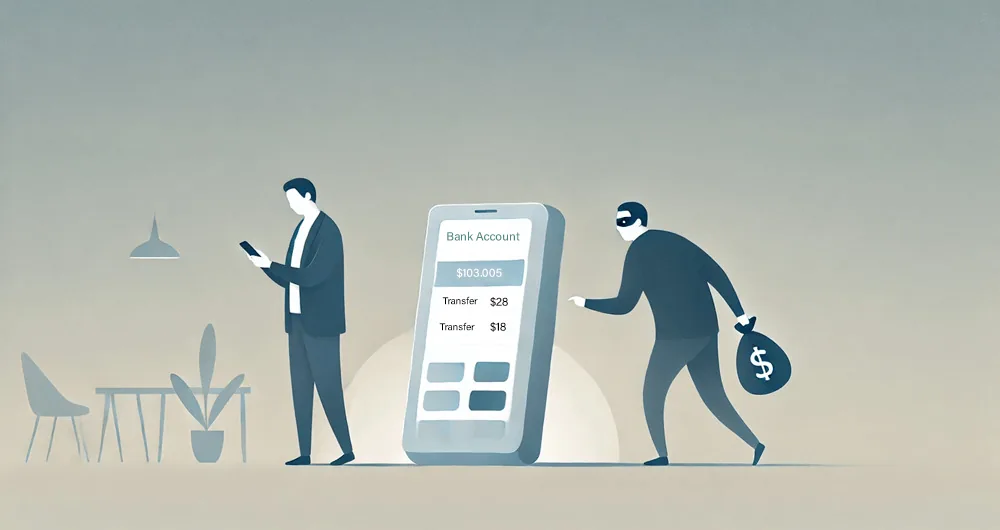

El fraude bancario se ha convertido en uno de los mayores desafíos para las entidades financieras en la era de la banca digital. A medida que aumentan los pagos online, las apps móviles y los nuevos servicios financieros digitales, los estafadores encuentran más oportunidades para explotar vulnerabilidades tecnológicas o manipular a los propios usuarios, lo que obliga a los bancos a estar más atentos que nunca para proteger sus activos y a sus clientes.

Hoy las amenazas van desde el robo de credenciales mediante phishing hasta estafas que inducen a los clientes a autorizar transferencias fraudulentas. El impacto no se limita a las pérdidas económicas: también puede dañar la reputación del banco, debilitar la confianza de los clientes y aumentar la presión regulatoria.

Proteger a tu entidad del fraude requiere un enfoque integral que combine tecnología avanzada, análisis en tiempo real y una comunicación rápida con el cliente cuando se detecta actividad sospechosa.

En este artículo analizamos los principales tipos de fraude bancario, cómo están evolucionando en el contexto digital y qué medidas pueden adoptar los bancos para reducir su impacto.

¿Qué se considera fraude bancario?

El fraude bancario engloba cualquier actividad destinada a obtener dinero, activos o información financiera mediante engaño, manipulación o acceso no autorizado a sistemas y cuentas bancarias.

Con el crecimiento de la banca digital y de los pagos online, estas prácticas han evolucionado y hoy combinan técnicas tecnológicas con estrategias de ingeniería social dirigidas tanto a los bancos como a sus clientes. Dentro de este ámbito conviene distinguir entre tres conceptos que suelen aparecer en la mayoría de los incidentes de fraude:

Estafas bancarias: implican engañar a una persona para que entregue voluntariamente dinero o información sensible.

Fraude bancario: se refiere a la obtención ilícita de dinero o activos mediante el uso indebido de cuentas, identidades o sistemas financieros.

Phishing: técnica de suplantación utilizada para obtener credenciales o datos financieros haciéndose pasar por una entidad de confianza a través de correos electrónicos, mensajes o páginas web falsas.

Principales tipos de fraude bancario

El fraude bancario es un reto polifacético que evoluciona con el panorama financiero, especialmente a medida que las plataformas digitales se hacen más frecuentes.

A medida que los bancos tradicionales se adaptan al auge de los neobancos y otras soluciones de banca digital, se enfrentan a nuevos tipos de fraude que se aprovechan de estas tecnologías emergentes.

1. Robo de identidad

El robo de identidad sigue siendo una de las formas más comunes de fraude bancario, en la que los delincuentes utilizan información personal robada para acceder a cuentas bancarias y cometer transacciones fraudulentas.

En algunos casos, los atacantes no se limitan a usar datos reales robados, sino que crean identidades sintéticas combinando información auténtica y falsa para superar controles de verificación y apertura de cuentas.

El Índice Mundial de Fraude Bancario 2023 destaca la creciente frecuencia de este tipo de incidentes, sobre todo a medida que aumenta el número de interacciones bancarias online. Este cambio ha hecho que sea más fácil para los estafadores recopilar la información que necesitan a través de violaciones de datos y ataques de phishing.

Los ataques relacionados con la identidad fueron la principal puerta de entrada para los ciberdelincuentes en 2025, al estar detrás del 67 % de los incidentes investigados a nivel global, de acuerdo con el Active Adversary Report 2026 de Sophos.

2. Adquisición de cuentas

El fraude por apropiación de cuentas es un problema importante en la era de la banca digital. Se produce cuando un estafador se hace con el control de la cuenta bancaria de un cliente legítimo, a menudo mediante tácticas de phishing o manipulación social. Una vez dentro, puede drenar fondos, realizar compras no autorizadas o transferencias ilícitas.

La usurpación de cuentas es una de las principales amenazas que denuncian las instituciones financieras, principalmente porque los delincuentes utilizan métodos más sofisticados para eludir las medidas de seguridad tradicionales.

Según el Fraud Report 2026 de Veriff, más del 85 % de los intentos de fraude detectados implican técnicas de suplantación de identidad, lo que refleja el peso creciente de los ataques basados en credenciales y control de cuentas.

El informe SEON indica que el 75% de todas las pérdidas por fraude en los servicios financieros de Estados Unidos en 2022 estaban relacionadas con el phishing, que a menudo conduce al fraude APP (SEON).

Según el European Central Bank y la European Banking Authority, el valor del fraude en pagos en el Espacio Económico Europeo alcanzó 4.200 millones de euros en 2024, lo que representa un aumento del 23,5 % respecto a 2023.

4. Fraude de préstamos

El fraude de préstamos implica el uso de información falsa para obtener préstamos o créditos de forma fraudulenta. Esto puede ir desde inflar los ingresos en una solicitud de hipoteca hasta utilizar identidades robadas para obtener préstamos para automóviles. El fraude en los préstamos es especialmente perjudicial porque a menudo provoca pérdidas financieras significativas para los prestamistas, que pueden no descubrirse hasta que se produce el impago del préstamo.

El auge de las plataformas digitales de préstamos, incluidas las asociadas a los neobancos, ha añadido complejidad a la detección del fraude en los préstamos, ya que la rapidez y la comodidad de las solicitudesonline pueden superar a veces los procesos de verificación tradicionales.

5. Fraude interno

El fraude interno, aunque no tan impulsado tecnológicamente como otras formas, sigue siendo una amenaza significativa. Los empleados con acceso a información confidencial o a sistemas financieros pueden abusar de su posición para beneficio personal.

A medida que los bancos digitalizan más sus operaciones, aumentan los riesgos asociados al fraude interno, sobre todo si no existen controles y supervisión internas adecuadas.

¿Cómo ha evolucionado el fraude en la banca digital?

A medida que la banca digital sigue creciendo, los estafadores desarrollan constantemente nuevas tácticas para explotar vulnerabilidades tecnológicas y manipular a los usuarios.

Según el informe sobre el futuro de las finanzas de Veriff, la actividad fraudulenta en los servicios financieros aumentó un 21 % entre 2024 y 2025, reflejando la creciente sofisticación de los ataques en los canales digitales.

Los neobancos, que a menudo ofrecen experiencias bancarias más ágiles y menos tradicionales, son especialmente vulnerables debido a la rápida adopción de nuevas tecnologías y marcos de cumplimiento a veces menos estrictos. Tanto los fraudes de alta tecnología, como el intercambio de tarjetas SIM y los ataques de man-in-the-middle (MitM), como las estafas de baja tecnología, como el phishing, van en aumento a medida que los estafadores buscan nuevos canales que explotar.

Impacto del fraude bancario en las entidades financieras

El fraude bancario no solo provoca pérdidas económicas directas. También genera costes operativos, riesgos regulatorios y daños reputacionales que pueden afectar seriamente a la estabilidad y crecimiento de las entidades financieras.

Según el informe “True Cost of Fraud Study 2025”, por cada dólar perdido a causa del fraude los bancos pueden llegar a asumir hasta 4,6 veces ese valor en costes totales, al considerar investigación de incidentes, compensaciones a clientes y costes operativos asociados.

Además, datos de Veriff indican que el 13% de los responsables del sector financiero reportan pérdidas de hasta el 20% de los ingresos anuales debido al fraude, lo que limita la capacidad de invertir en innovación y transformación digital.

Más allá del impacto económico, el fraude genera otros riesgos importantes para las entidades financieras:

Reputación: los incidentes de fraude de identidad, adquisición de cuentas o ingeniería social erosionan rápidamente la confianza del cliente.

Costes operativos: investigar incidentes, gestionar reclamaciones y recuperar fondos consume recursos y sobrecarga a los equipos de riesgo y cumplimiento.

Soluciones y medidas preventivas contra el fraude bancario

Para prevenir el fraude bancario de forma eficaz, las entidades financieras deben combinar tecnología avanzada, controles operativos sólidos y una comunicación eficaz con los clientes. La evolución constante de las técnicas de fraude exige estrategias de prevención que integren detección temprana, autenticación segura y respuesta rápida ante actividades sospechosas.

Estas son las medidas clave que los bancos pueden aplicar para prevenir el fraude:

1. Autenticación y protocolos de seguridad

Con la creciente complejidad de los esquemas de fraude, es crucial que los bancos mejoren sus protocolos de seguridad. Esto incluye

Autenticación multifactor (AMF): Exigir múltiples formas de verificación antes de conceder acceso a las cuentas puede reducir significativamente el riesgo de acceso no autorizado. La AMF combina algo que el usuario sabe (como una contraseña) con algo que tiene (como un dispositivo móvil) o algo que es (biometría).

Cifrado y canales de comunicación seguros: Garantizar que todos los datos transmitidos entre el banco y los clientes estén cifrados puede evitar su interceptación por los estafadores. Los canales de comunicación seguros, como la mensajería cifrada dentro de las aplicaciones bancarias, también ayudan a salvaguardar la información sensible.

Auditorías de seguridad y pruebas de intrusión periódicas: Las revisiones y pruebas periódicas de los sistemas de seguridad pueden ayudar a identificar vulnerabilidades antes de que los estafadores puedan explotarlas.

TIP DEL EXPERTO

Las estrategias antifraude deben equilibrar seguridad y experiencia del cliente. Un exceso de fricción en los procesos de autenticación puede afectar a los usuarios legítimos sin impedir necesariamente los intentos de fraude.

2. Implantar procesos sólidos de verificación de clientes

Garantizar que sólo los clientes legítimos puedan acceder a los servicios es fundamental para la prevención del fraude. Esto puede lograrse mediante:

Mejores prácticas KYC (Know Your Customer o Conoce a Tu Cliente): Los procedimientos KYC sólidos ayudan a verificar la identidad de los clientes durante la apertura de la cuenta y a lo largo de la relación. Esto reduce la probabilidad de que los estafadores utilicen identidades robadas o sintéticas para abrir cuentas.

Verificación biométrica: La utilización de datos biométricos, como huellas dactilares o reconocimiento facial, puede proporcionar una capa adicional de seguridad, dificultando que los estafadores se hagan pasar por clientes legítimos.

3. Detección de fraude con inteligencia artificial

Las tecnologías avanzadas desempeñan un papel fundamental en la detección y prevención del fraude:

Algoritmos de detección de fraude: Los algoritmos de aprendizaje automático e IA pueden analizar grandes cantidades de datos de transacciones para identificar patrones indicativos de fraude. Estos sistemas pueden señalar actividades sospechosas en tiempo real, lo que permite a los bancos actuar de inmediato.

Supervisión de transacciones en tiempo real: El monitoreo continuo de transacciones permite a los bancos detectar y responder a la actividad inusual a medida que ocurre, reduciendo la ventana de oportunidad para que los estafadores tengan éxito.

4. Alertas y comunicación antifraude en tiempo real

La comunicación oportuna y eficaz con los clientes es esencial para prevenir y responder al fraude. He aquí cómo los bancos pueden mejorar sus estrategias de comunicación:

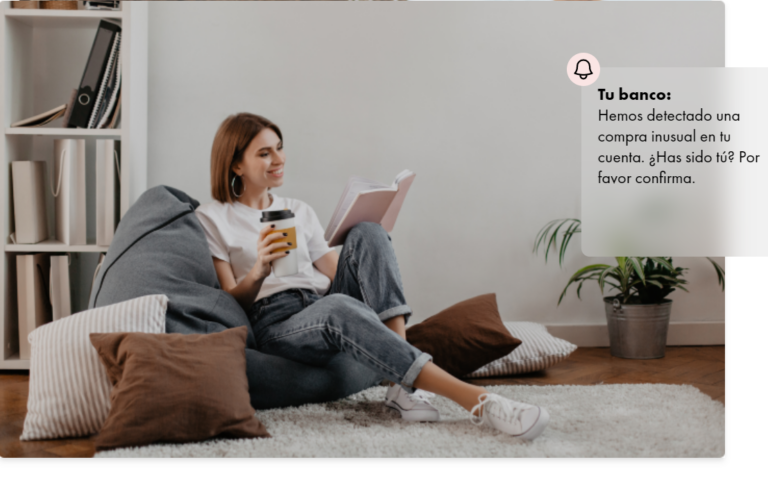

Alertas en tiempo real y divulgación proactiva: Los bancos deben implantar sistemas que envíen alertas inmediatas a los clientes cuando se detecten actividades sospechosas. Esto permite a los clientes confirmar o denegar transacciones rápidamente. Además, los bancos pueden ponerse en contacto con los clientes de forma proactiva si sus cuentas muestran un comportamiento inusual, garantizando que el posible fraude se aborde con rapidez.

Canales de comunicación bidireccionales y asistencia en caso de emergencia: Los canales de comunicación seguros y en tiempo real permiten a los clientes informar de actividades sospechosas o responder a alertas de forma eficaz. Proporcionar acceso directo a líneas directas de asistencia de emergencia garantiza aún más que los clientes puedan recibir asistencia inmediata cuando sospechan que sus cuentas se han visto comprometidas.

5. Formación interna y concienciación del cliente

El error humano es un punto de entrada habitual del fraude. Los bancos pueden reducir este riesgo:

Reconociendo las tácticas de manipulación social: Es fundamental formar a los empleados para que reconozcan y respondan a los intentos de manipulación social, como el phishing o los pretextos. Los empleados deben ser conscientes de cómo los estafadores pueden manipularlos para que divulguen información confidencial.

Implantar una cultura de concienciación sobre la seguridad: La creación de un entorno de trabajo en el que la seguridad sea una prioridad ayuda a garantizar que todos los miembros del personal, desde los cajeros hasta los ejecutivos, permanezcan alerta ante posibles amenazas.

6. Colaboración con entidades del sector y organismos reguladores

La prevención del fraude es más eficaz cuando las instituciones financieras trabajan juntas:

Compartir información sobre amenazas: Los bancos pueden beneficiarse de compartir información sobre amenazas emergentes y tácticas de fraude entre sí y con organismos del sector.

Participación en redes sectoriales: La participación en redes como el Centro de Análisis e Intercambio de Información de Servicios Financieros (FS-ISAC) puede ayudar a los bancos a mantenerse informados sobre las últimas amenazas y las mejores prácticas en la prevención del fraude.

Soluciones de Latinia para combatir el fraude bancario

En una era en la que las amenazas de fraude son cada vez más sofisticadas, la comunicación efectiva con los clientes es esencial para cualquier estrategia de prevención del fraude bancario.

Las soluciones de Latinia permiten analizar datos transaccionales en tiempo real y activar comunicaciones inmediatas con los clientes cuando se detectan patrones o actividades sospechosas. De este modo, los bancos pueden interactuar rápida y eficazmente con los clientes para responder al fraude.

Latinia se especializa en enviar alertas en tiempo real basadas en la actividad transaccional. Mediante el uso de reglas basadas en datos históricos y en tiempo real, Latinia permite a los bancos notificar inmediatamente a los clientes de cualquier actividad sospechosa, como transacciones grandes o inusuales.

Esta comunicación inmediata permite a los clientes confirmar o denegar transacciones rápidamente, lo que ayuda a evitar que las actividades no autorizadas se intensifiquen.

2. Canales de comunicación seguros y fiables

Una de las principales ofertas de Latinia es su Critical Event Gateway, que garantiza que los mensajes críticos, especialmente los relacionados con el fraude, lleguen a los clientes de forma fiable.

Esta arquitectura bancaria resiliente garantiza que las notificaciones -ya sean por sospecha de fraude, autorización de transacciones a través de OTP (contraseñas de un solo uso) u otras alertas importantes- lleguen a los clientes sin demora, reduciendo el riesgo de fraude al permitir respuestas oportunas de los clientes.

3. Notificaciones basadas en reglas

La plataforma de Latinia utiliza reglas basadas en datos históricos y comportamiento transaccional para activar notificaciones cuando se detectan patrones anómalos. Estas reglas permiten identificar situaciones como cambios en hábitos de gasto, discrepancias de ubicación o importes atípicos.

De este modo, los bancos pueden automatizar el proceso de alertar a los clientes sobre posibles fraudes manteniendo un alto nivel de precisión y relevancia en las comunicaciones.

4. Compromiso mejorado con el cliente

Al integrar las soluciones de Latinia, los bancos pueden mejorar su compromiso general con el cliente, particularmente en áreas relacionadas con la prevención del fraude. La capacidad de comunicarse de forma instantánea y efectiva con los clientes ayuda a reducir el fraude y mejora la confianzay satisfacción de los clientes al mostrar medidas proactivas para proteger sus cuentas.

Conclusión

El fraude bancario ya no es solo un problema de seguridad. Es un desafío estratégico que afecta a la confianza del cliente, a la eficiencia operativa y a la reputación de las entidades financieras.

En este contexto, detectar el fraude es solo una parte de la solución. La capacidad de reaccionar en tiempo real y comunicar al cliente de forma inmediata se ha convertido en un elemento crítico para limitar su impacto.

Aquí es donde la velocidad marca la diferencia. En el sector bancario, el verdadero tiempo real ocurre en menos de un segundo y la velocidad de la comunicación puede marcar la diferencia entre un intento de fraude y un fraude consumado.

Las soluciones de Latinia permiten activar alertas y comunicaciones críticas en milisegundos, conectando los sistemas de detección con el cliente de forma instantánea. Esta capacidad permite confirmar transacciones sospechosas, bloquear operaciones fraudulentas y reducir significativamente las pérdidas.

Explora cómo las soluciones de comunicación en tiempo real de Latinia pueden ayudar a mejorar la prevención del fraude de tu banco. Contacta con Latinia para una consulta y visita nuestra página web para más detalles.

El fraude bancario se ha convertido en uno de los mayores desafíos para las entidades financieras en la era de la banca digital. A medida que aumentan los pagos online, las apps móviles y los nuevos…

El fraude bancario se ha convertido en uno de los mayores desafíos para las entidades financieras en la era de la banca digital. A medida que aumentan los pagos online, las apps móviles y los nuevos…

El fraude bancario se ha convertido en uno de los mayores desafíos para las entidades financieras en la era de la banca digital. A medida que aumentan los pagos online, las apps móviles y los nuevos…

El fraude bancario se ha convertido en uno de los mayores desafíos para las entidades financieras en la era de la banca digital. A medida que aumentan los pagos online, las apps móviles y los nuevos…

El fraude bancario se ha convertido en uno de los mayores desafíos para las entidades financieras en la era de la banca digital. A medida que aumentan los pagos online, las apps móviles y los nuevos…

El fraude bancario se ha convertido en uno de los mayores desafíos para las entidades financieras en la era de la banca digital. A medida que aumentan los pagos online, las apps móviles y los nuevos…

El fraude bancario se ha convertido en uno de los mayores desafíos para las entidades financieras en la era de la banca digital. A medida que aumentan los pagos online, las apps móviles y los nuevos…

El fraude bancario se ha convertido en uno de los mayores desafíos para las entidades financieras en la era de la banca digital. A medida que aumentan los pagos online, las apps móviles y los nuevos…

El fraude bancario se ha convertido en uno de los mayores desafíos para las entidades financieras en la era de la banca digital. A medida que aumentan los pagos online, las apps móviles y los nuevos…

El fraude bancario se ha convertido en uno de los mayores desafíos para las entidades financieras en la era de la banca digital. A medida que aumentan los pagos online, las apps móviles y los nuevos…

El fraude bancario se ha convertido en uno de los mayores desafíos para las entidades financieras en la era de la banca digital. A medida que aumentan los pagos online, las apps móviles y los nuevos…

Para ofrecer las mejores experiencias, utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. El consentimiento de estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o las identificaciones únicas en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.