Titulábamos hace un par de años este informe Latinia Intelligentia “¡Es el Cliente, no los Canales!”, en clara alusión al banco, instándole a reflexionar sobre qué era lo importante y no dejarse llevar por lanzar más y más canales sino hacerlo por el ‘viaje’ de su cliente con la entidad. Sobre ese pensamiento sugerimos profundizar ahora.

Existe una cierta obsesión en ‘cazar’ al cliente cuando este está ‘en el canal’, es decir, cuando proactivamente interactúa con nosotros, para empujarle una oferta o hacerle avanzar por el embudo de ventas. Pero son muchos más los momentos en que el cliente no está en el canal que al revés, y esa es una necesidad que entendemos desatendida, por ser una oportunidad donde sus finanzas crecen, se reducen, se multiplican, donde pasan cosas sobre las que el banco puede sugerirle (‘susurrarle al oído’) mensajes que abran diálogos o nuevas ventanas a través de las cuales incorporarnos a su vida cotidiana, pero desde la distancia, y no con un marcaje ‘al hombre’ cuando detectamos que está en la App o navegando por su portal Web.

Más canales no son más ventanas, las ventanas se abren entendiendo el contexto financieros del cliente, no su pulsión interactiva ni la obcecación con perseguirle cuando esté cerca de mi (operando en algún canal)

Hay una Banca de los Momentos, que forma parte de la Banca de las Experiencias, que consiste en vivir al lado de nuestro Cliente, pero no frente a él a la espera que abra una puerta para vaciarle un cargador de propuestas. Queríamos iniciar este ya 11º informe(1) con esta reflexión, habida cuenta cómo se están multiplicando esos puntos de contacto, que efectivamente permiten diversificar la oferta de servicios financieros de los bancos en la región, pero también pueden llevarnos al equívoco de perder de vista al cliente por centrarnos excesivamente en los canales, cuyo fin no es otro que la generación de experiencias, es decir, nos equivocamos si los entendemos como un fin y no como un medio.

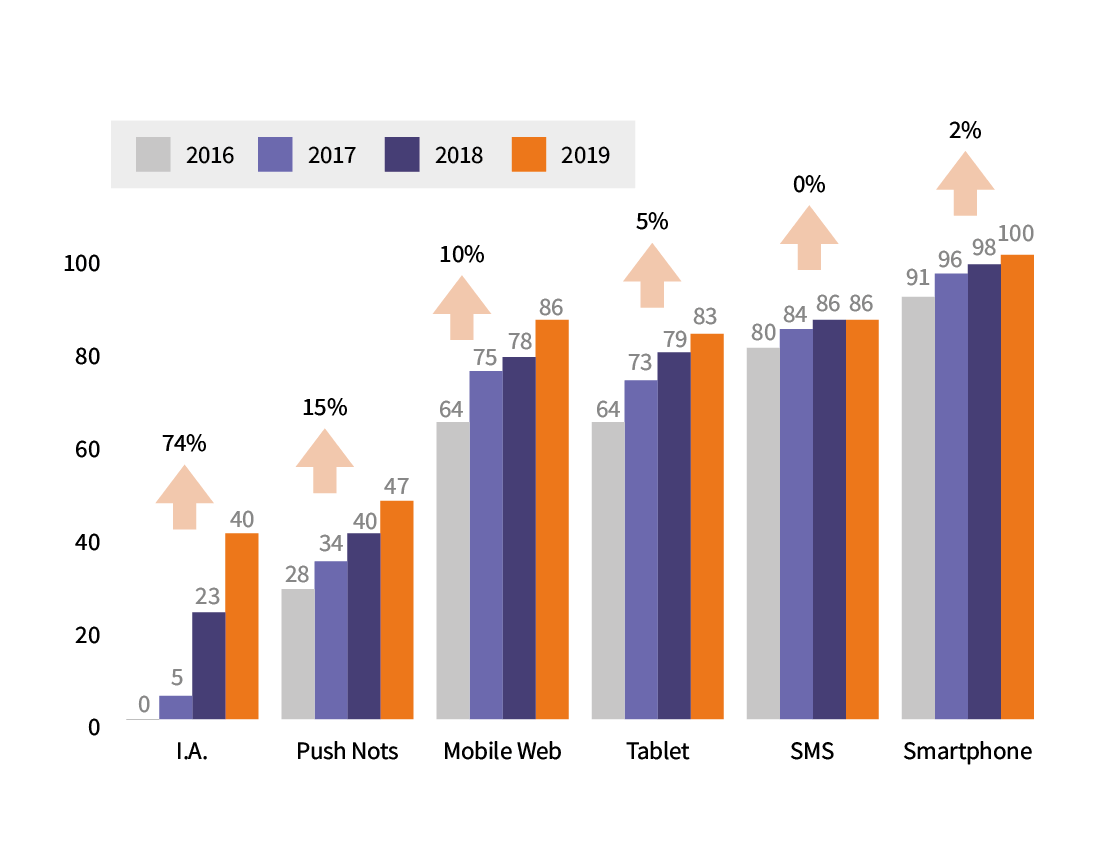

La innovación más disruptiva que veíamos el año pasado en forma de chatbots ha cristalizado en hecho subyacente, en la tecnología (y no la aplicación) que lo soportaba, y así hemos visto cómo la Inteligencia Artificial se convertía en el nuevo ‘must’ de la banca latinoamericana.

Hemos observado también menos ruido en la sala ‘social’, muy en consonancia si acaso con los crecimientos más modestos de las redes analizadas (el año que viene deberíamos analizar Instagram siguiendo esta lógica, aunque hace mal matching con el contenido que puede generar un banco…). Sigue siendo un canal (¿hemos dicho canal?) de futuro, pero muy condicionado por factores externos que encorsetan su desarrollo.

La inteligencia Artificial muda su piel

Ya en el anterior informe añadimos dos nuevas tecnologías al análisis (chatbots como elemento más visible de la inteligencia artificial, y notificaciones push), que a la vez que cimentaban un nuevo espacio de crecimiento para la banca, garantizaban una mirada más cualitativa, por ser ambas tecnologías claros exponentes de apuesta estratégica con la figura del cliente como centro.

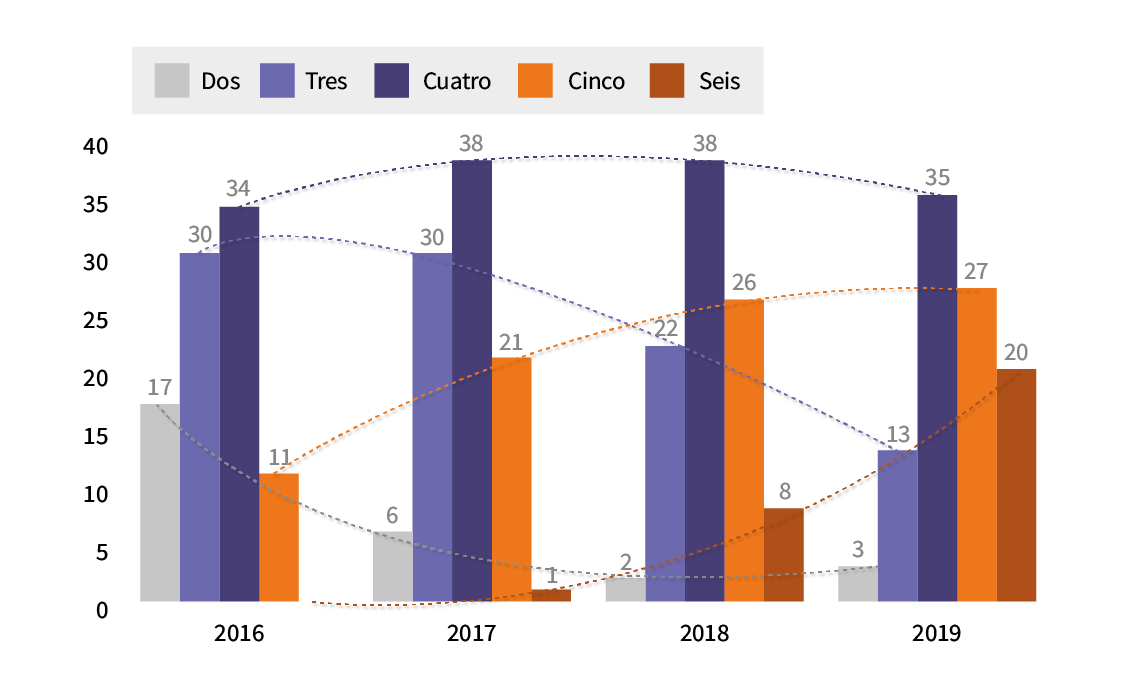

Si hasta 2017 la disposición de 3 y 4 tecnologías en la oferta de las entidades representaba la opción mayoritaria, con dos tercios de los bancos en esa horquilla, en 2018 la opción 4 y 5 tecnologías tomaba el relevo, pues sumaban ya un porcentaje superior, el 64%, versus el 60 de 3 y 4 canales. Es decir, se producía un sorpasso multicanal, abrumadoramente confirmado en este 2019, donde la opción de 5 o 6 tecnologías alcanza ya casi la mitad de los 100 bancos, o incluso uno de cada cinco hace una suerte de ‘escalera real’… de 6 tecnologías en su oferta. Eso se traduce, de media entre las 100 entidades, en 4,4 servicios ‘netos’ por banco, por 4 en 2018, y 3,7 en 2017.

Si hasta 2017 la disposición de 3 y 4 tecnologías en la oferta de las entidades representaba la opción mayoritaria, con dos tercios de los bancos en esa horquilla, en 2018 la opción 4 y 5 tecnologías tomaba el relevo, pues sumaban ya un porcentaje superior, el 64%, versus el 60 de 3 y 4 canales. Es decir, se producía un sorpasso multicanal, abrumadoramente confirmado en este 2019, donde la opción de 5 o 6 tecnologías alcanza ya casi la mitad de los 100 bancos, o incluso uno de cada cinco hace una suerte de ‘escalera real’… de 6 tecnologías en su oferta. Eso se traduce, de media entre las 100 entidades, en 4,4 servicios ‘netos’ por banco, por 4 en 2018, y 3,7 en 2017.

Igualmente observamos que la dinámica de crecimiento lento ya de las tecnologías más maduras es substituida por la velocidad de crucero de las recién incorporadas (al estudio al menos), la inteligencia artificial y los nuevos formatos de notificaciones, creciendo ambas exponencialmente. Lamentábamos en el anterior informe que la banca latinoamericana no se estuviese tomando más en serio la adaptación de sus portales Web a los dispositivos móviles, pero en estos últimos 12 meses ha habido una importante corrección en ese sentido, lo cual demuestra una mayor sensibilidad a la experiencia de usuario de sus clientes.

Dos últimas reflexiones, o una relativamente similar, con afectación a dos nuevas apuestas en boca hoy de todos y que traspasado un cierto Rubicón regulatorio incluiremos en futuros estudios. ¿Qué hay -o cuántos- bancos han apostado ya por alianzas con fintechs? ¿Y cuántos bancos han incorporado ya como medio de pago los exitosos códigos QR? En ambos, la respuesta sería similar, con un matiz. Dependen en la mayoría de países del clic regulador, de reformas en ciernes que verán la luz en los próximos meses, y que en unos casos obligarán por ley a los bancos a incorporarlo a su oferta, caso de los códigos QR, y/o de las facilidades que den a las fintechs para sustentarse y así poder garantizar una oferta fiable para que un banco tome la decisión estratégica de ‘arrimarse’ a ellas.

Vimos el año pasado la espectacular llegada de la inteligencia artificial de la mano de los chatbots, nos preguntábamos si, pasados 12 meses, seguiría siendo apuesta, que íbamos a deducir no sólo en caso de verla mantenida sino con cierto crecimiento este 2019, o si por lo contrario sería hija (¿o víctima?) de la presión mediática por querer ser el banco más ‘cool’ del país. Pues ni una cosa ni la otra, porque la inteligencia artificial ha seguido creciendo fuerte…pero no de la mano de los chatbots, eso es, ha seguido incorporándose a la banca…pero en la sala de máquinas (back-office) y no en la ventanilla con el cliente (chatbots en el front-office), pero con la idea obsesiva de mejorar su experiencia y conocer más y mejor sus patrones de consumo.

Vimos el año pasado la espectacular llegada de la inteligencia artificial de la mano de los chatbots, nos preguntábamos si, pasados 12 meses, seguiría siendo apuesta, que íbamos a deducir no sólo en caso de verla mantenida sino con cierto crecimiento este 2019, o si por lo contrario sería hija (¿o víctima?) de la presión mediática por querer ser el banco más ‘cool’ del país. Pues ni una cosa ni la otra, porque la inteligencia artificial ha seguido creciendo fuerte…pero no de la mano de los chatbots, eso es, ha seguido incorporándose a la banca…pero en la sala de máquinas (back-office) y no en la ventanilla con el cliente (chatbots en el front-office), pero con la idea obsesiva de mejorar su experiencia y conocer más y mejor sus patrones de consumo.

¿Qué usos hemos visto le dan? Mucho enrolamiento para chequear la veracidad de los datos del cliente, para cualificación crediticia (scoring), un proceso que antes era laborioso por manual, así como para analizar pautas de gasto y consumo, que permiten al banco personalizar y adaptar más y mejor su oferta al cliente. Más facilidades para el cliente, menos riesgo para el banco, y mejor personalización deben llevar por lógica a un repunte en la contratación de servicios y productos financieros y a una expansión de la base de clientes, es decir, favorecerá tanto al cliente bancarizado, pero no servido financieramente, como facilitará la incorporación al sistema financiero de parte de la población no bancarizada.

La Inteligencia Artificial ha pasado a un saludable back-office, tras su excursión al front (chatbots)

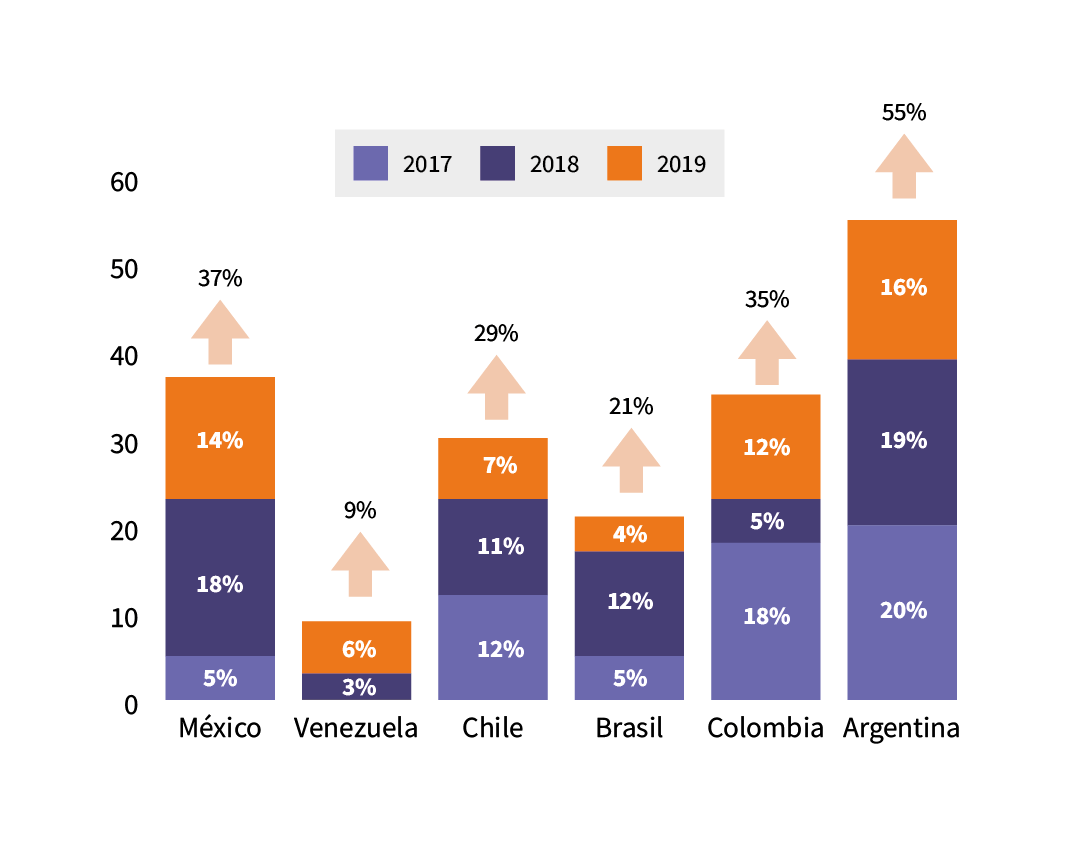

¿Y cómo evolucionan esas rivalidades patrias? Siempre atentos a tratar con tendencias y no episodios puntuales (una buena añada puede ser fruto de variables que poco o nada pueden atestiguar sobre el avance de la transformación digital de un país) agregamos los tres últimos ejercicios (2019 a 2017, ambos incluidos), para ver cómo han evolucionado los servicios financieros móviles por nación. Cuatro países reafirman su liderazgo estos últimos 3 años, curiosamente dejando muy al ralentí al país que lideró esta clasificación año tras año, Brasil. No sorprenden México, Colombia y Chile, sí más Argentina, por el empuje que sigue demostrando a pesar de cierta inestabilidad, dejando claro que su banca lleva la innovación por bandera.

¿Y cómo evolucionan esas rivalidades patrias? Siempre atentos a tratar con tendencias y no episodios puntuales (una buena añada puede ser fruto de variables que poco o nada pueden atestiguar sobre el avance de la transformación digital de un país) agregamos los tres últimos ejercicios (2019 a 2017, ambos incluidos), para ver cómo han evolucionado los servicios financieros móviles por nación. Cuatro países reafirman su liderazgo estos últimos 3 años, curiosamente dejando muy al ralentí al país que lideró esta clasificación año tras año, Brasil. No sorprenden México, Colombia y Chile, sí más Argentina, por el empuje que sigue demostrando a pesar de cierta inestabilidad, dejando claro que su banca lleva la innovación por bandera.

Sólo entre Argentina y México acopian la mitad del crecimiento de las 6 potencias, lo cual indica su excelente progreso. Dejando de lado el acumulado, tenemos una foto fija, y es qué países lideran la banca hoy por volumen, y éstos son México, Brasil y Ecuador, si bien la foto pierde el factor tiempo/tendencia, pues no olvidemos que Brasil lideró esta clasificación de forma apabullante durante años, y su ralentización la ha puesto no sólo a la altura, sino también a tiro de otras economías a las que aventajaba no hace mucho tiempo en porcentajes muy notables.

En todos los casos hay una gran representación y proporcionalidad de las tecnologías emergentes en esos crecimientos. Los bancos de este grupo de economías TOP presentan 4,6 servicios de media (lastrados por Venezuela), siendo para el total de los 100 bancos del informe 4,4 y el de las economías menores, 4,2. No hay en ese sentido un argumento concluyente para pensar que la innovación sea algo propio o exclusivo de los bancos de las principales economías.

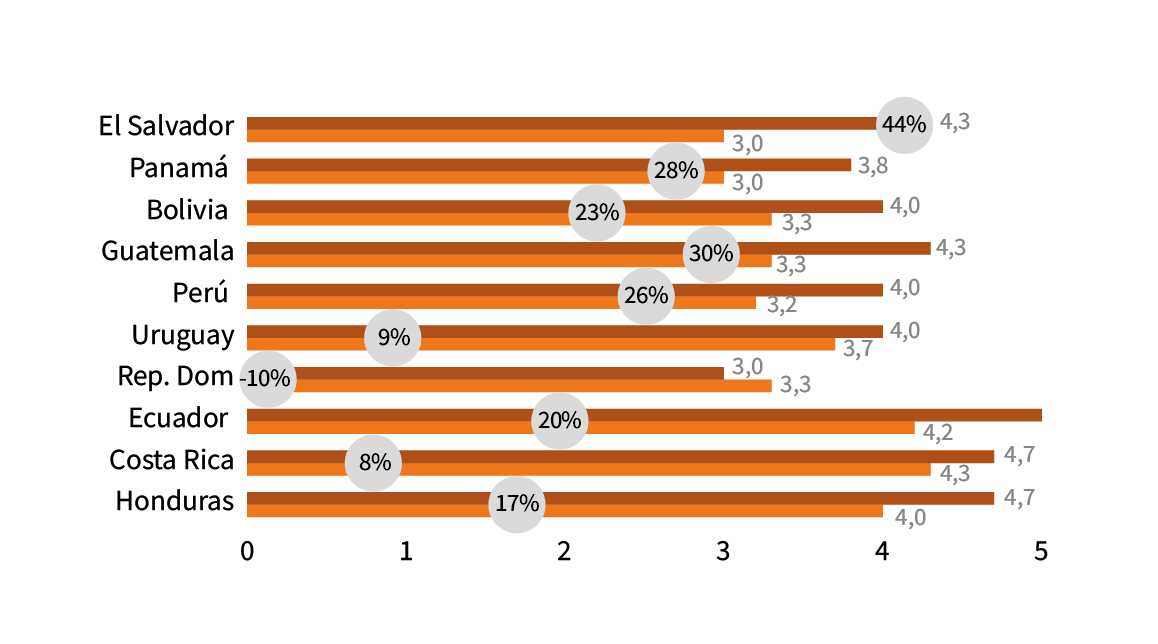

Si vamos a los llamados challengers, con una muestra de bancos por país siempre menor, por un tema de densidad bancaria y poblacional, tomados los crecimientos de los últimos ejercicios, vemos menor homogeneización en el crecimiento de todos ellos respecto al agregado del informe anterior (2016-18).

Así como en 2018 había 6 bancos con crecimientos acumulados en torno al 30% (es decir, más de la mitad de las instituciones finacieras), esta vez no les alcanza más que a 1/3, y sólo El Salvador muestra músculo, muy espectacular eso sí, seguido de Guatemala y Panamá (curiosamente Guatemala mostró un crecimiento nulo en el informe de 2018). Crecimientos más pobres (recordemos, 3 años agregados) para Uruguay y Costa Rica, en este último caso tras años liderando la región en cuanto a crecimiento adicionado (y aun así todavía 2a en el podio), pero sobre todo República Dominicana, cuyos bancos han incluso perdido una ligera oferta. Dejando de lado ese no menos importante crecimiento acumulado, seguimos viendo en el podio a Ecuador, Costa Rica y Honduras.

Bien están los empujones anuales, pero definen mejor los mercados las tendencias en forma de datos agregados

Banca y Redes Sociales, ¿se nos acabó el amor?

Algunos más, pero conversando algo menos, así pueden resumirse estos últimos 12 meses la relación de los bancos con sus seguidores en las redes sociales. ¿Qué pasó? ¿Una moda que tocó su techo, habida cuenta la ralentización del crecimiento de seguidores de entidades financieras en las redes? ¿Efecto #DeleteFacebook con ramificaciones en la red del pajarito azul? Lo cierto es que aun a pesar de un cierto crecimiento en términos absolutos (seguidores), en lo cualitativo, si acaso mejor indicador por la evidencia de una voluntad de interacción a través de los canales sociales, la ratio de implicación (ER) ha caído algunos puntos, pocos, pero indicativos de una cierta pausa, que casa mal con un canal emergente. La sensación (avalada con hechos…) es de un crecimiento marginal, de desaceleración.

Este año hemos replicado al máximo muestra y metodología del anterior ejercicio. El total de interacciones(2) en un mes, dividido entre el total de seguidores del banco en la red arroja un dato, el número de interacciones cada 1.000 seguidores, por ser este un índice que recoge tanto resultados más pobres como los propios de percentiles más extremos. Con ello vemos tanto si el banco apuesta por el formato, pero sobre todo si cree el follower, tanto por lo cuantitativo (seguidores), como por lo cualitativo (interactividad).

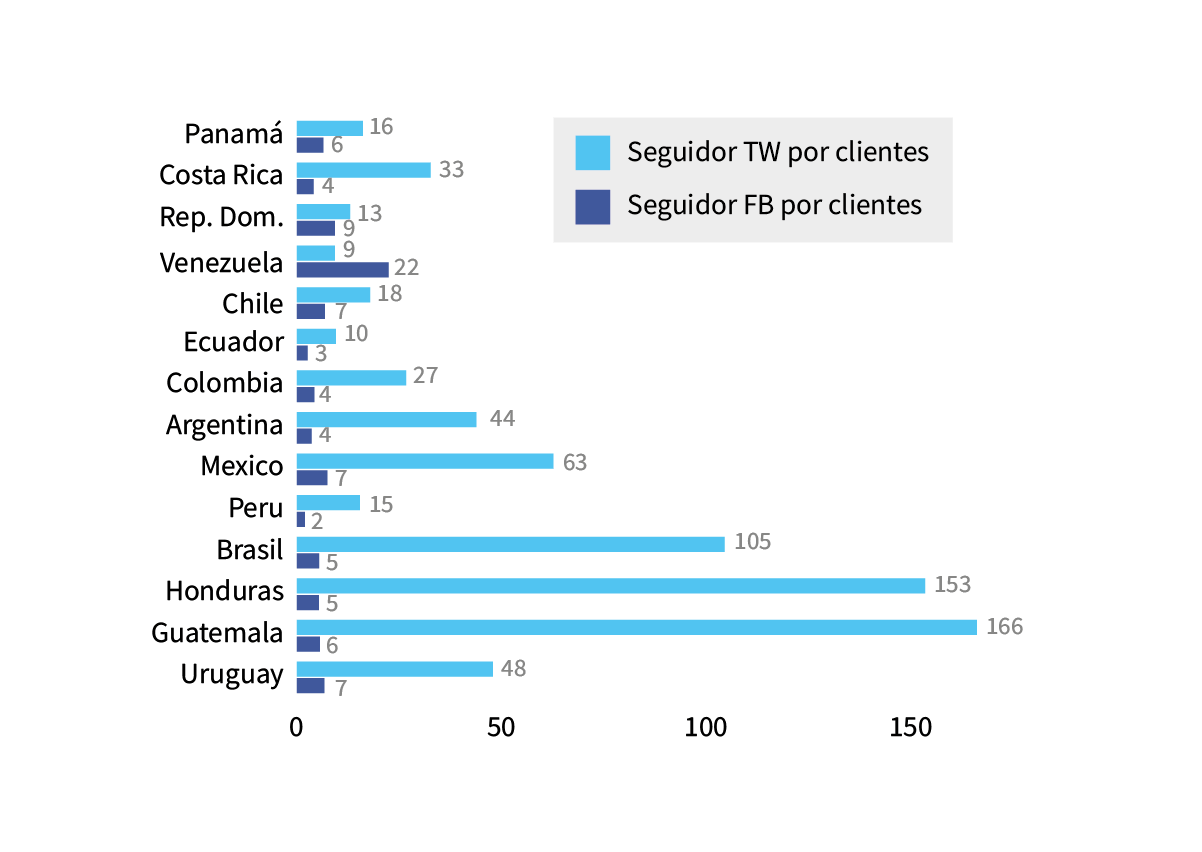

Si el año pasado crecían seguidores de bancos en ambas redes un mínimo de un 15%, en este el crecimiento ha superado por poco el 5%(3). Respecto lo cualitativo, analizamos la correlación entre población incluida financieramente (bancarizada(4)) y número de seguidores, o el número de clientes por seguidor único del banco en redes, donde menos es más lógicamente (una ratio de 1:1 sería si todos los clientes del banco lo siguiesen en redes). En ese sentido vemos poca correlación entre la población recién bancarizada en los últimos 12 meses y el aumento de nuevos seguidores de los bancos en redes, al menos no en la media que lo hicieron el pasado año.

Follower de un banco no garantiza que esa persona sea cliente de ese u otro banco, pero añade otro dato más cualitativo si cabe; es un usuario que tiene interés en relacionarse con una entidad, eso es, un cliente potencial

Se repite el patrón de esta serie y prácticamente ningún país presenta una muestra similar en ambas redes, tan sólo República Dominicana, pero sobre todo el outsider Venezuela, país donde los seguidores de sus bancos muestran una histórica querencia por Twitter en vez de Facebook, lo cual resulta llamativo teniendo en cuenta el número de usuarios de una u otra red. Tomadas las medias regionales, los datos que proyectan son: 1 seguidor en Twitter cada 51 personas bancarizadas, y 7 en el caso de Facebook, datos calcados a 2018, bien es cierto que, en el caso de la red del pajarito azul, los números están muy lastrados por Guatemala, Honduras y Brasil, donde Twitter apenas tiene penetración entre la población incluida financieramente. Estas desviaciones tan extremas, con valores tan atípicos, no se dan en todo caso en Facebook, mucho más homogéneo.

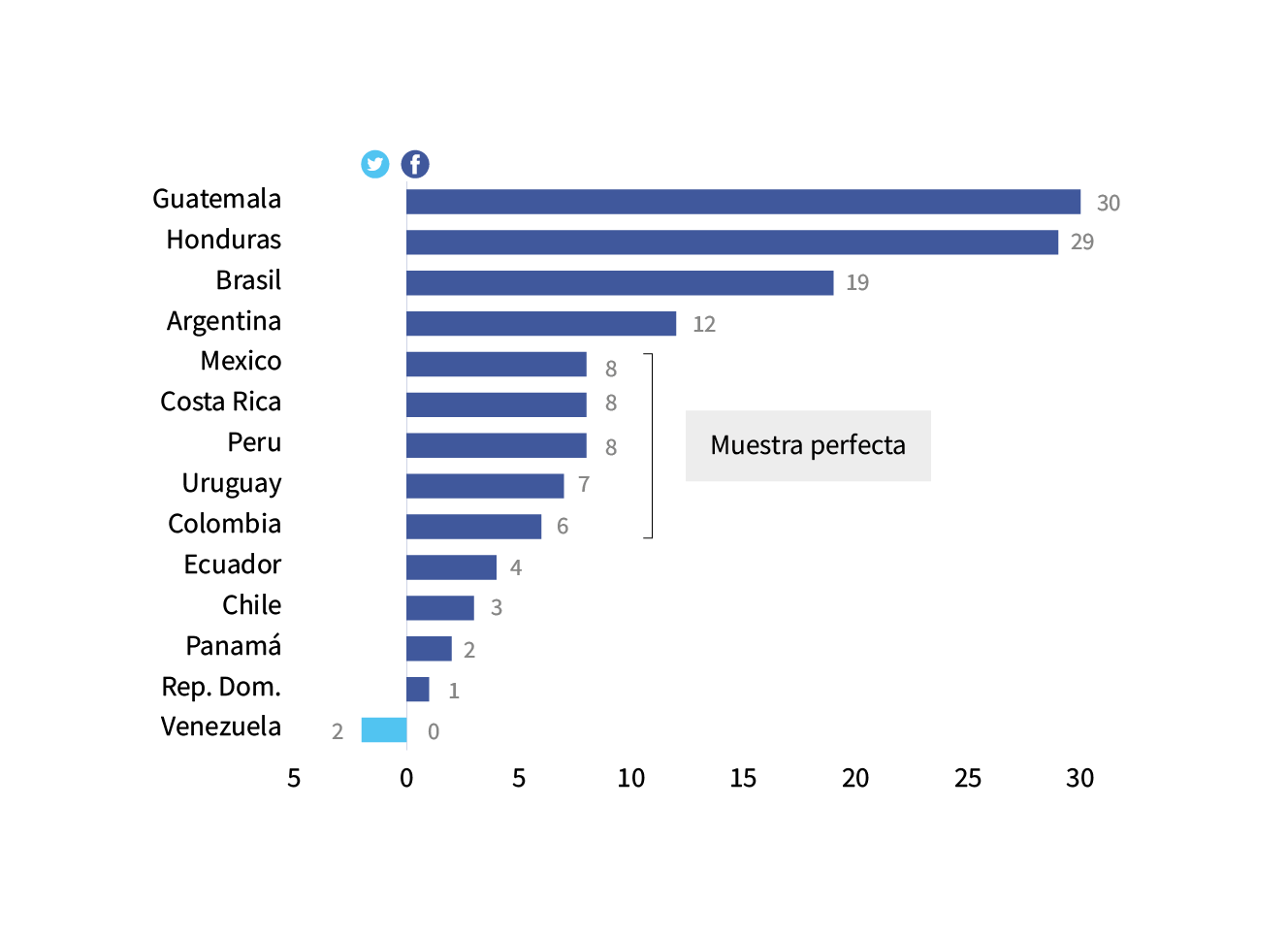

Por cada seguidor de Twitter, cuántos de Facebook hay, o al revés. Para ello vamos a correlacionarlo con cifras globales y músculo de usuarios (no sólo seguidores de bancos), observando que Facebook tiene 7 usuarios por cada uno de Twitter. Llevado a una mirada más gráfica veríamos que sobre estas cifras (globales) encajan como muestras perfectas los seguidores de bancos en Uruguay, Perú, México, Colombia y Costa Rica. No hay, en este sentido, cambios respecto a 2018.

Curiosamente el % de crecimiento de Facebook (en millones de usuarios) en 12 meses, un 5%, es justo el porcentaje que han crecido los seguidores de bancos en Latinoamérica, existiendo aquí sí una notable correlación. Si atendemos a Twitter, que ha perdido un 2% su número de usuarios en un año, crece algo más de un 4% aquí (seguidores de bancos).

Si bien estas cifras podrían no parecer negativas suponen un cierto parón sobre unos crecimientos de dos dígitos durante años, aun sea por factores exógenos (menor crecimiento de la red social).

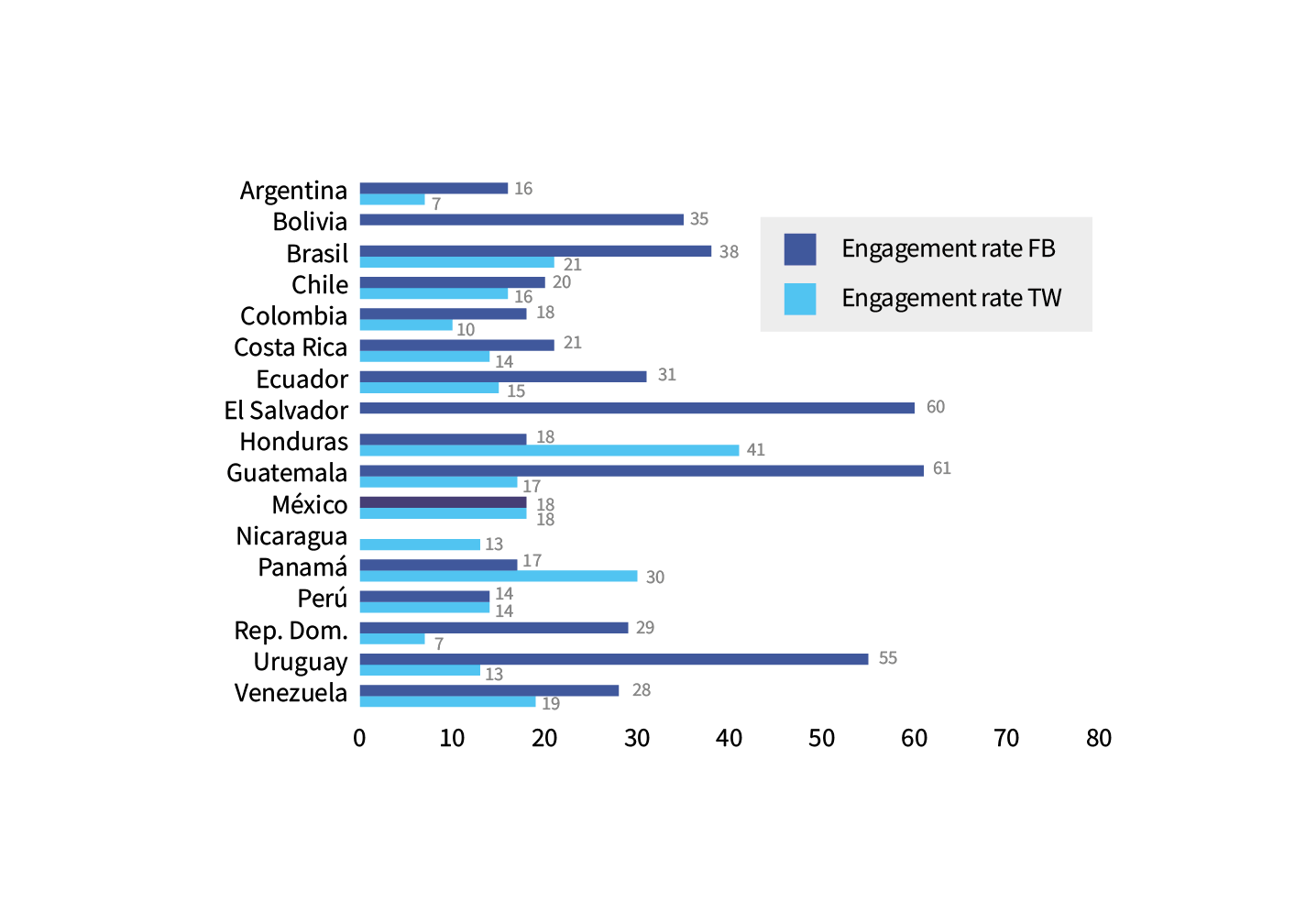

Y los que están, ¿cómo interactúan con el banco? ¿Son activos o pasivos? ¿Le dan al ‘like’, comentan, comparten, o se limitan a mirar qué dice o hace su banco o el resto de sus seguidores? No olvidemos que esta medida de implicación, llamada Engagement Rate (ER), es la que debe dar pistas al banco sobre la factibilidad de convertir una red social en un canal más formal si las cifras fuesen notables o crecederas. Liberados de sesgos propios del tamaño de una u otra red, aquí la implicación es puramente conductual, y observamos que el seguidor de un banco en Facebook es casi el doble de activo que el seguidor de Twitter.

Y los que están, ¿cómo interactúan con el banco? ¿Son activos o pasivos? ¿Le dan al ‘like’, comentan, comparten, o se limitan a mirar qué dice o hace su banco o el resto de sus seguidores? No olvidemos que esta medida de implicación, llamada Engagement Rate (ER), es la que debe dar pistas al banco sobre la factibilidad de convertir una red social en un canal más formal si las cifras fuesen notables o crecederas. Liberados de sesgos propios del tamaño de una u otra red, aquí la implicación es puramente conductual, y observamos que el seguidor de un banco en Facebook es casi el doble de activo que el seguidor de Twitter.

Tomamos esta referencia y vemos en qué países existen alteraciones a esa relación, tanto por exceso, como por defecto, y advertimos que los seguidores argentinos, brasileños, colombianos, ‘ticos’, ecuatorianos, y venezolanos se comportan siguiendo la media, es decir, más activos en Facebook que en Twitter, pero más aún destacan uruguayos, guatemaltecos y dominicanos, así como inversa y extraordinariamente más activos en Twitter que en Facebook los seguidores panameños y hondureños.

¿Qué usuarios, de qué países han cambiado de ‘lado’, es decir, mientras que en 2018 eran más activos en una red lo son ahora más en la otra? Costa Rica y Venezuela cambiaron Twitter por Facebook (atención, siendo el primero el único país con más seguidores en Twitter que en Facebook), mientras que sólo Argentina recorrió el camino inverso.

Más titulares. Crece mucho la implicación de los seguidores de Facebook en Brasil, Chile iguala redes (baja FB, sube Twitter), en Costa Rica bajan ambos, especialmente Twitter, Ecuador iguala, ídem para México (por la bajada de Facebook), Uruguay acrecienta distancias, y sólo República Dominicana calcaría resultados de un ejercicio a otro.

Más titulares. Crece mucho la implicación de los seguidores de Facebook en Brasil, Chile iguala redes (baja FB, sube Twitter), en Costa Rica bajan ambos, especialmente Twitter, Ecuador iguala, ídem para México (por la bajada de Facebook), Uruguay acrecienta distancias, y sólo República Dominicana calcaría resultados de un ejercicio a otro.

Correlacionando los dos últimos gráficos (penetración de una u otra red entre seguidores de bancos y nivel de actividad de éstos dentro de esa red), ¿podemos constatar que cantidad de seguidores sea igual a calidad (participación) en lo posteado por el banco? Terminantemente no. En unos países sí, en otros no, por lo que no es norma ni hay correspondencia explícita. Fijémonos en el caso de los TOP en Facebook, sólo en el caso de Brasil y Guatemala existe cierta equivalencia, pero no en Honduras, donde a pesar de su alta penetración, el usuario de Twitter dobla en actividad al de Facebook. Y al revés, sólo el exagerado caso de Venezuela, que aun a pesar de más seguidores de bancos en Twitter que en Facebook, éstos este año han dado el sorpasso y se muestran hiperactivos en la red de Zuckerberg.

Está claro que ‘el ruido va por barrios (países)’, que el seguidor financiero crece como crece orgánicamente la red (no exponencialmente), que es un canal con visibilidad y una ventana de conversación, pero lejos queda todavía el momento en que Facebook o Twitter sean plataformas donde operen los servicios financieros según lo hacen en otros canales. Son, de momento, más un patio de juegos que la evidencia de un nuevo canal transaccional. El cielo debe esperar.

Conclusiones

-

- La Inteligencia Artificial (I.A.) se cuela en todos los departamentos del banco y abandona su versión mono-aplicación (chatbots).

-

- El avance regulatorio se anticipa clave en asuntos como nuevos medios de pago (QR) o cómo enfocará la banca su relación con las fintechs (en profundidad y alcance).

-

- I.A. y notificaciones Push toman el relevo en el crecimiento multicanal de la banca a tecnologías técnicamente techadas, que tendrán por delante un mayor reto si cabe; mejorar la experiencia de usuario.

-

- El responsive design deja de ser una asignatura pendiente para muchos bancos, con la mejor subida dentro de las tecnologías ‘maduras’.

-

- La banca argentina sigue ignorando su contexto macroeconómico para acumular el mayor crecimiento agregado de la región e igualar a Brasil y México como principal potencia de servicios financieros multicanal. Centroamérica aguanta el pulso de las principales economías.

-

- Elementos exógenos a la banca, como es el crecimiento inercial pero modesto de las dos redes analizadas, así como problemas reputacionales, lastran su anterior crecimiento desbocado (o simplemente representan curvas de adopción tecnológica y hemos entrado en un estadio de late-majority para Facebook y Twitter).

-

- El tamaño de una economía no influye ni en cómo se comportan los seguidores de sus bancos en las redes sociales ni en el favoritismo por una u otra red. Sólo Colombia, Perú, Uruguay, México y Costa Rica mantienen a sus seguidores ‘financieros’ en la horquilla de la métrica global de usuarios de Facebook vs Twitter (7x usuarios más FB que Twitter).

-

- Más seguidores en una red que en otra (aunque por volumen, siempre gane Facebook) no asegura, proporcionalmente, ese mismo nivel de implicación (participación). Mucha gente en la sala no asegura mucha conversación.

-

- Por primeros espadas en cada país, alguno regional luego, encontraríamos a: en Facebook, Banco Provincia en Argentina (TOP), Banco Agrario en Colombia, Banco Popular en Costa Rica, Promerica y Scotiabank en el Salvador (TOP), Banco Industrial en Guatemala (TOP), BROU en Uruguay, Multibank en Panamá, y Banorte en México. En Twitter, Santander Brasil, Scotiabank y Banco Estado en Chile, BANPAÍS en Honduras (TOP), Azteca de México, CrediCorp y Multibank de Panamá (TOP), y Scotiabank Perú.

Puede descargarse la versión PDF del #LatiniaIntelligentia de este año, haciendo clic aquí. Si además desea ver el Latinia Intelligentia 10 del 2018, puede hacer clic aquí.

(1) Analizados 100 bancos de “Los 250 Mayores Bancos de América Latina”, por América Economía Intelligence, respetando cupos nacionales para incluir el mayor número de economías.

(2) Reacciones, likes o favs según red, más shares y comentarios.

(3) Los 81 bancos analizados en TWTTR han aumentado su base de followers en un 4,3% (0.4 millones). Los 94 bancos de FB han aumentado un 5,7%, o 3.5 millones. Sólo sobre las paginas/cuentas oficiales o verificadas.

(4) Fuentes: World Bank en su Global Findex Database, Infobae y medios nacionales.