Cómo hacer frente a los cambios regulatorios y las recientes fusiones bancarias con una arquitectura tecnológica resiliente

¿Están los bancos dotados de una arquitectura tecnológica robusta y adaptable que les permita enfrentar con éxito los desafíos que traen las recientes fusiones bancarias y los cambios regulatorios regionales e internacionales?

La resiliencia bancaria en Latinoamérica y la Unión Europea enfrenta un reto en 2025 ante la creciente concentración y fusiones, en un escenario global marcado por una dualidad regulatoria: mientras algunos mercados anglosajones de referencia, como EE.UU. y Reino Unido, flexibilizan ciertas normativas (marco Basilea 3.1 y otros mecanismos de protección), otros avanzan hacia marcos más estrictos y complejos.

Esta disparidad aumenta la incertidumbre y exige a los bancos contar con una arquitectura tecnológica sólida y adaptable para cumplir con nuevas exigencias y proteger su estabilidad financiera y reputacional.

En este contexto, la dependencia tecnológica y la robustez de la infraestructura para procesos críticos, como la notificación de eventos relevantes a clientes, se convierten en factores determinantes para la estabilidad financiera y reputacional de los bancos de la región.

Contexto global: dualidad regulatoria y concentración bancaria

En 2025, tanto Reino Unido como EE.UU. están relajando normativas implementadas tras la crisis financiera de 2008, incluyendo el retraso y flexibilización de aspectos del marco Basilea 3.1 y otros mecanismos de protección (ring-fencing), con el objetivo declarado de impulsar la competitividad y el crecimiento económico.

Las autoridades británicas, por ejemplo, han anunciado la implementación de nuevas reglas de capital en 2027 y 2028 que buscan un equilibrio entre estabilidad y pro-actividad en la expansión bancaria, otorgando un respiro especialmente a bancos medianos y pequeños:

- Implementación de la mayor parte de Basilea 3.1 desde 2027 y aplazamiento a 2028 del nuevo enfoque interno para riesgo de mercado.

- Introducción del régimen Strong and Simple con requisitos de capital más proporcionales para entidades pequeñas.

- Revisión de los umbrales de MREL y mejoras en el acceso de bancos medianos a modelos internos para aumentar la competencia.

Paralelamente, EE.UU. y Reino Unido han reforzado su cooperación regulatoria a través del Financial Regulatory Working Group, con un enfoque en mantener estándares sólidos para la estabilidad financiera global mientras promueven un sistema más favorable al crecimiento.

Mientras tanto, en Latinoamérica y la Unión Europea ocurre una visible ola de consolidación bancaria.

El retiro progresivo de grandes multinacionales en América Latina – como la retirada de Citibank y Scotiabank de varios países de la región – ha incentivado fusiones entre actores locales y la aparición de nuevas “mega-franquicias” bancarias interregionales (fusión entre Bicecorp y Banco Security o fusión de Davivienda con Scotiabank).

México, Chile, Colombia y países de Centroamérica están en el foco de esta tendencia, con instituciones grandes buscando crecer por adquisiciones, y bancos pequeños obligados a fusionarse o a ser absorbidos para sobrevivir frente a demandas regulatorias y tecnológicas cada vez más exigentes.

En el caso de la Unión Europea, en los últimos 12 meses, se han multiplicado las opas (Oferta Pública de Adquisición) por todo el continente. El Banco Central Europeo apoya firmemente que las entidades financieras se unan para crear gigantes a escala continental que puedan competir contra las firmas de Estados Unidos, pero la realidad es que la mayoría de operaciones son nacionales.

Panorama global de fusiones y adquisiciones en Latinoamérica y Europa

En Latinoamérica, según KPMG, el sector financiero se encuentra entre los tres más atractivos para operaciones de fusiones y adquisiciones en los próximos dos años, solo por detrás de tecnología. El interés se concentra especialmente en México y Brasil, los mercados con mayor volumen y estabilidad relativa, aunque Costa Rica aparece como destino emergente para nuevos acuerdos.

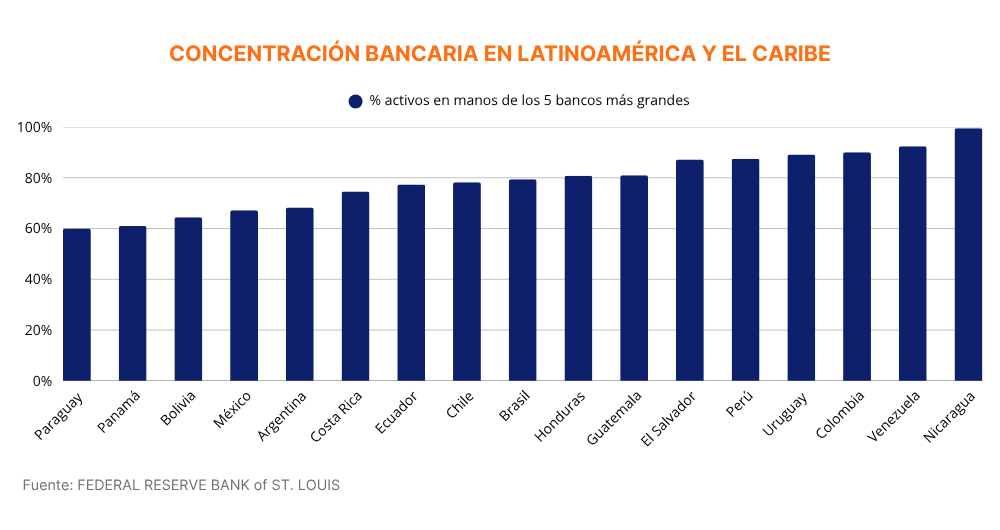

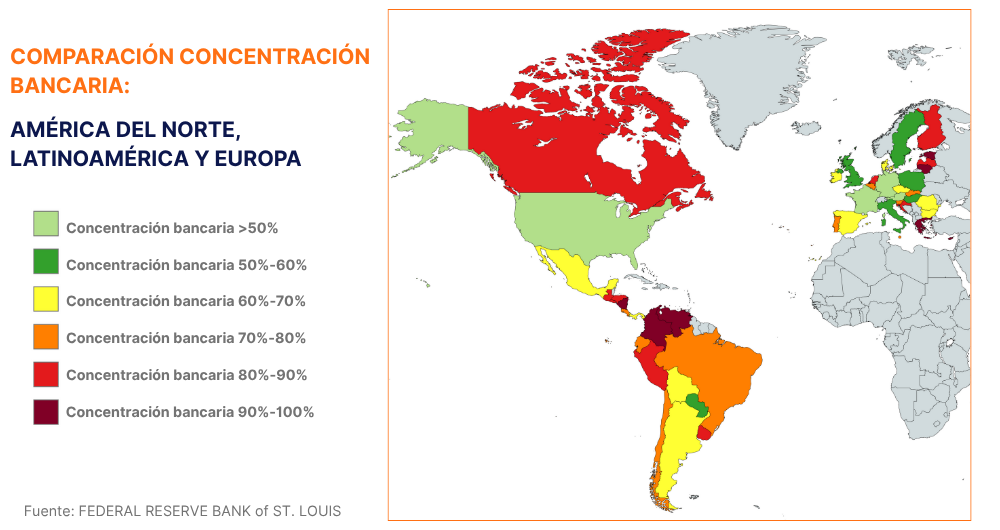

En términos de concentración bancaria, los datos de FRED muestran un panorama variado en la región: Venezuela presenta el mayor índice de concentración bancaria (92,4 %), seguido por Colombia (90,1 %), Uruguay (89,2 %), Perú (87,5 %) y El Salvador (87,2 %), mientras que México (67,2 %) y Argentina (68,3 %) son los menos concentrados. En general, la región presenta niveles medios a altos de concentración bancaria, con variaciones significativas entre países.

En la Unión Europea, según datos de un informe sobre M&A en Europa, la concentración bancaria ha aumentado de forma sostenida en las últimas dos décadas. Según el Banco Central Europeo, el índice de concentración (CR-5) supera ya el 65% en varios países de la eurozona, y el número de entidades activas ha caído de forma constante desde 2008, especialmente en mercados como Alemania e Italia, donde se registra el mayor volumen de operaciones. Aunque la mayor parte de las fusiones son nacionales (alrededor del 80% del total), el resultado es un sistema bancario dominado por un pequeño grupo de grandes entidades con peso creciente en los activos del sector.

- En España, por ejemplo, el 68,5% de los activos están en manos de cinco bancos principales, y la tendencia apunta a superar el 70% en caso de nuevas integraciones. Procesos similares se observan en Francia e Italia, donde los cinco mayores bancos concentran cerca del 45–50% de los activos nacionales, evidenciando un patrón común de reducción de competidores relevantes en el mercado europeo.

Resiliencia bajo presión: riesgos de la concentración bancaria

El aumento de la concentración bancaria implica que menos instituciones controlan mayores volúmenes de activos y de clientes. Desde una perspectiva de estabilidad sistémica, esto incrementa el riesgo de que una sola falla tecnológica, ciberataque o problema operativo tenga un efecto multiplicador sobre la economía, especialmente si ocurre en instituciones de alcance regional.

En mercados donde la regulación tiende a flexibilizarse, el control de los supervisores se reduce, aumentando el riesgo de crisis; y en regiones con normas más estrictas, la presión sobre bancos medianos y pequeños para adaptarse tecnológicamente es mayor. Además, la creciente digitalización y la integración de nuevas tecnologías hacen a los bancos más dependientes de su infraestructura tecnológica y de la solidez de sus procesos críticos, como la gestión de notificaciones críticas, que alertan sobre fraudes, movimientos sospechosos, o interrupciones operativas.

Repensar la resiliencia bancaria: el caso de las notificaciones críticas

La resiliencia ya no se limita a balances fuertes o cobertura de capital, sino que se traslada al campo de la infraestructura tecnológica. Hoy, la continuidad y fiabilidad de las notificaciones críticas (fraudes, bloqueos, autorizaciones urgentes, etc.) son piezas clave en la protección del cliente y del banco ante incidentes, ataques o disrupciones masivas.

Una interrupción en estos flujos puede traducirse en pérdidas millonarias, daño reputacional y, a gran escala, efectos en la confianza y estabilidad del sector.

Arquitecturas resilientes: el “blindaje” tecnológico

La experiencia reciente demuestra que los procesos de consolidación bancaria provocan una reorganización abrupta de infraestructuras, canales de comunicación y bases de clientes. Esto incrementa el riesgo operativo: una sola interrupción o falla sistémica puede afectar a millones de usuarios.

Aquí, arquitecturas basadas en la resiliencia, como las que ofrece Latinia, juegan un rol fundamental al estar preparadas para estos escenarios:

- Continuidad de las notificaciones bancarias: Latinia asegura que los mensajes críticos (ej. fraudes, movimientos inusuales, bloqueos) lleguen al usuario final incluso en escenarios de alta exigencia, integrando mecanismos de redundancia, balanceo entre proveedores y canales, y protocolos de recuperación rápida ante incidencias.

- Calidad y eficiencia en la entrega: El monitoreo 24×7 de la plataforma permite detectar o anticipar caídas en canales habituales, conmutando automáticamente a vías alternativas como SMS, push, email o app banking, asegurando la máxima tasa de entrega efectiva incluso cuando los sistemas centrales están bajo presión.

- Trazabilidad total y visibilidad: Cada notificación queda registrada en todas sus etapas, facilitando a los equipos técnicos auditar, solucionar incidencias y presentar pruebas ante autoridades regulatorias sobre la gestión adecuada de avisos críticos.

- Gestión inteligente de la priorización: La plataforma Latinia permite distinguir entre mensajes operativos críticos y aquellos de carácter comercial o informativo, dedicando recursos y canales prioritarios a los primeros, lo que resulta esencial en ventanas de alta congestión provocadas por integraciones posteriores a una fusión.

¿Es el momento de repensar la resiliencia bancaria?

Sin duda. La resiliencia bancaria enfrenta un reto crítico en 2025 ante la creciente concentración de entidades, las recientes fusiones entre grandes actores locales y regionales, y un entorno regulatorio más laxo impulsado por referentes globales como Reino Unido y EE.UU.

Esta combinación está redefiniendo las reglas del juego y exponiendo con mayor fuerza la dependencia tecnológica de los bancos. En este contexto, la robustez de sus infraestructuras críticas —en particular, la capacidad para garantizar la continuidad y calidad de las notificaciones bancarias a los clientes— se convierte en un factor determinante para la estabilidad financiera, la reputación institucional y la protección del consumidor.

La conjunción entre la digitalización acelerada, la entrada de nuevos jugadores fintech y la consolidación de grandes bancos pone a prueba la resiliencia como nunca antes. Los bancos que no refuercen sus plataformas de notificaciones críticas corren el riesgo de incumplir demandas regulatorias, perder la confianza del cliente o, en el peor de los casos, desencadenar crisis sistémicas difíciles de contener.

En 2025, repensar la resiliencia significa moverse más allá del capital regulatorio y fortalecer el núcleo operativo con soluciones tecnológicas como la arquitectura de notificaciones resilientes que ofrece Latinia.

Esta plataforma convierte la continuidad, trazabilidad y priorización de alertas críticas en un auténtico «seguro de vida digital» para los bancos post‑fusión, permitiéndoles operar con agilidad y seguridad en un entorno sistémico cada vez más complejo. Así, las entidades estarán mejor preparadas para enfrentar la ola de integración bancaria, al tiempo que refuerzan su capacidad para prevenir disrupciones, proteger a sus clientes y preservar la estabilidad del sistema financiero regional.

¿Quieres fortalecer la resiliencia de tus estructuras bancarias? Infórmate sobre nuestras funcionalidades resilientes, contacta con un experto de Latinia o visita nuestra web para más detalles.

Categorías:Cloud y tecnología