Pagos inmediatos en América Latina: Sistemas actuales y próximos desarrollos

Latinia

•29 de enero de 2025•6 min de lectura

En América Latina, los sistemas de pagos inmediatos están en pleno crecimiento, propulsados por iniciativas tecnológicas y regulatorias que persiguen acelerar la liquidación de pagos y estimular los ecosistemas financieros locales. Este progreso no solo promueve la inclusión económica, sino que también sitúa las transferencias de cuenta a cuenta como una de las tendencias más destacadas en los pagos digitales para el año 2024.

Este avance ha generado nuevas posibilidades para bancos y fintechs que aspiran a construir modelos empresariales sostenibles y acordes con los marcos normativos de la región.

En este escenario, naciones como México, Brasil y Argentina ya poseen plataformas robustas que encabezan la transformación digital, mientras que otras, como Ecuador, Chile y Colombia, se encuentran en proceso de desarrollar sus propias soluciones.

A continuación, analizaremos los principales sistemas de pagos inmediatos implementados en la región, junto con el desarrollo de iniciativas prometedoras como el sistema Bre-B en Colombia.

Sistemas actuales de pagos inmediatos

América Latina cuenta con diversas plataformas de pagos inmediatos que han transformado la forma en que se realizan las transacciones en la región. Cada país ha adoptado enfoques únicos que responden a sus necesidades locales, posicionándose como referentes en la digitalización de los pagos.

México: CoDi y Dimo

En México existen dos principales iniciativas de pagos inmediatos: CoDi y Dimo, ambas desarrolladas por el Banco de México entre 2019 y 2023.

CoDi

CoDi es una plataforma diseñada para realizar transferencias electrónicas de manera rápida, segura y gratuita a través de dispositivos móviles. Funciona las 24 horas del día, los 7 días de la semana, y utiliza tecnologías como códigos QR y NFC para facilitar transacciones sin efectivo entre comercios y usuarios.

Mediante CoDi, tanto negocios como particulares pueden generar solicitudes de pago o cobro que son autorizadas en tiempo real, sin coste alguno para las partes involucradas.

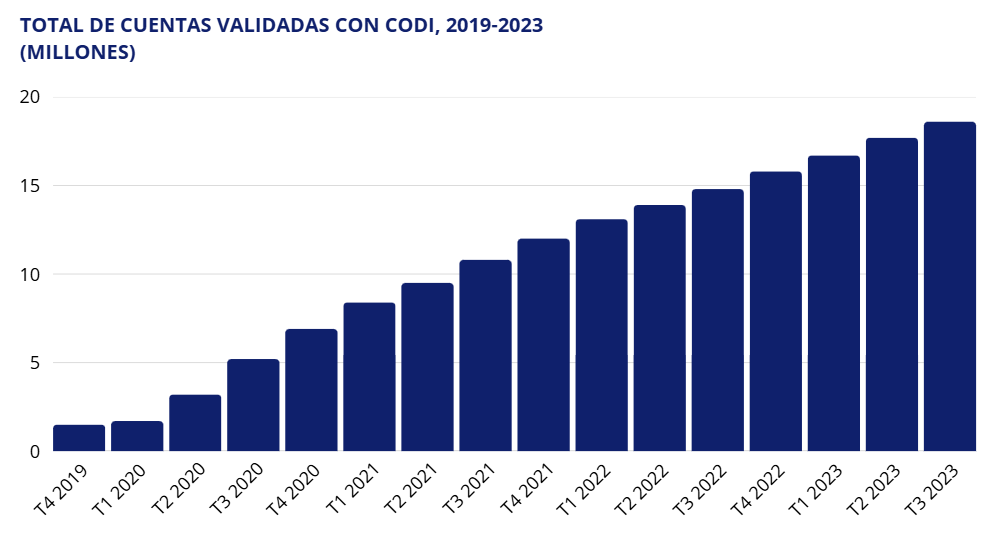

De acuerdo con BBVA Research, desde su implementación en 2019, la adopción de CoDi ha crecido significativamente. Para el tercer trimestre de 2023, había 18.6 millones de cuentas validadas.

Sin embargo, solo 1,6 millones de estas cuentas ha realizado operaciones, con un promedio diario de 10,600 transacciones y un monto promedio por operación de 945 pesos.

Dimo

Dimo, lanzado por el Banco de México en 2023, es otra herramienta que busca aumentar la inclusión financiera y reducir el uso de efectivo. A diferencia de las transferencias bancarias tradicionales, Dimo permite realizar transacciones utilizando únicamente el número de móvil del destinatario, siempre que este esté vinculado previamente a su cuenta bancaria a través de la aplicación móvil de su institución financiera.

Según el Banco de México, para noviembre de 2024, 21 instituciones financieras ya formaban parte del sistema Dimo, con más de 11 millones de cuentas vinculadas. Esto garantiza transacciones rápidas y seguras, apoyadas por la infraestructura del SPEI, lo que posiciona a Dimo como un esquema clave para la modernización de los pagos en México.

Brasil: Pix

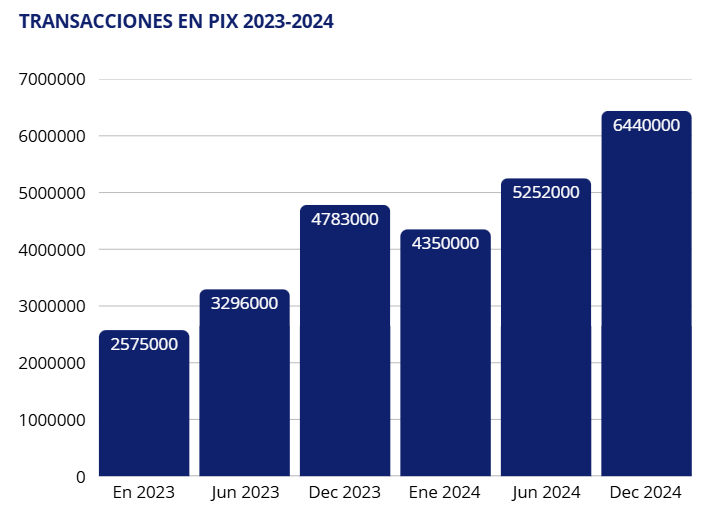

Lanzado en noviembre de 2020 por el Banco Central de Brasil, Pix es un sistema de pagos instantáneos diseñado para facilitar transferencias rápidas y gratuitas entre cuentas bancarias. Está integrado con más de 700 instituciones financieras, lo que permite realizar pagos tanto online como en tiendas físicas mediante códigos QR. Este sistema funciona las 24 horas del día, los 7 días de la semana, y su facilidad de uso ha sido clave para su adopción masiva en el país.

Según datos del Banco Central de Brasil, al 31 de diciembre de 2024, más de 163 millones de usuarios naturales han realizado transacciones a través de Pix, reflejando su alcance y popularidad. Durante el mismo periodo, Pix procesó un total de 6,44 mil millones de transacciones, consolidándose como una herramienta esencial para la inclusión financiera y la digitalización de pagos en Brasil.

Argentina: Transferencias 3.0

En 2021, el Banco Central de la República Argentina (BCRA) lanzó Transferencias 3.0, un sistema que moderniza las transferencias inmediatas, permitiendo enviar y recibir fondos en menos de 15 segundos, las 24 horas del día. Este sistema conecta cuentas bancarias y virtuales, ofreciendo funcionalidades como pagos en comercios mediante códigos QR, envío y solicitudes de fondos con acreditación instantánea, y extracciones de efectivo en comercios a cambio de una acreditación inmediata.

Según datos del Banco Central de la República Argentina, en noviembre de 2024 se realizaron 580,4 millones de transferencias inmediatas “push” por un total de $51 billones, de las cuales el 70,5% tuvo como origen y/o destino una Cuenta Virtual Uniforme (CVU). Además, los pagos con transferencia mediante QR interoperable alcanzaron los 55,7 millones de operaciones, reflejando un crecimiento interanual del 133,4 %. Estas transacciones sumaron $809,7 mil millones, consolidando Transferencias 3.0 como un pilar clave para la inclusión financiera y la digitalización de pagos en Argentina.

Bolivia: QR BCB

El QR BCB, desarrollado en 2022 por el Banco Central de Bolivia, es un sistema de pagos inmediatos que utiliza un código QR universal e interoperable para facilitar transferencias electrónicas rápidas y seguras entre usuarios de cualquier entidad financiera. Este esquema busca democratizar el acceso a los pagos digitales, promover la inclusión financiera y consolidar una infraestructura de pagos integrada en el país.

Según datos del Banco Central de Bolivia, el sistema QR BCB ha registrado un crecimiento exponencial desde su implementación. A octubre de 2024, se realizaron 290 millones de transacciones mediante este método, lo que representa un aumento del 4,733%. Este crecimiento refleja la adopción masiva de los pagos electrónicos en el país y la efectividad del QR BCB como herramienta para fomentar la inclusión financiera. Además, el 87% de estas transacciones fueron por montos menores a Bs520, lo que subraya su accesibilidad para operaciones cotidianas de bajo valor.

El Salvador: Transfer365

Lanzado en 2021 por el Banco Central de Reserva de El Salvador, Transfer365 es un sistema de pagos masivos que permite transferencias inmediatas las 24 horas del día, interconectando a todas las instituciones financieras del país.

En 2022, se incorporó Transfer365 Móvil, que simplifica las transacciones al permitir transferencias utilizando el número de móvil vinculado a una cuenta bancaria, ofreciendo un proceso rápido, seguro y completamente automatizado.

Según datos de la Alliance for Financial Inclusion, desde su lanzamiento en 2021 hasta el segundo trimestre de 2024, Transfer365 experimentó un crecimiento notable, pasando de 47.000 transacciones a 7,9 millones de operaciones, lo que representa un incremento del 16,374%.

Durante el mismo período, el valor total de las transacciones alcanzó los 7.005 millones de dólares, con un crecimiento del 1,420% en comparación con sus inicios. Este sistema no solo ha facilitado transacciones inmediatas y seguras, sino que también ha sido clave para promover la inclusión financiera al brindar acceso a servicios electrónicos a sectores históricamente desatendidos, especialmente en áreas rurales.

Costa Rica: Sinpe

El Sistema Nacional de Pagos Electrónicos (SINPE), gestionado por el Banco Central de Costa Rica desde 1997, es una red tecnológica que conecta a las entidades financieras del país. Permite transferencias electrónicas entre cuentas bancarias y facilita servicios como transferencias de fondos y débitos directos, modernizando el sistema de pagos nacionales.

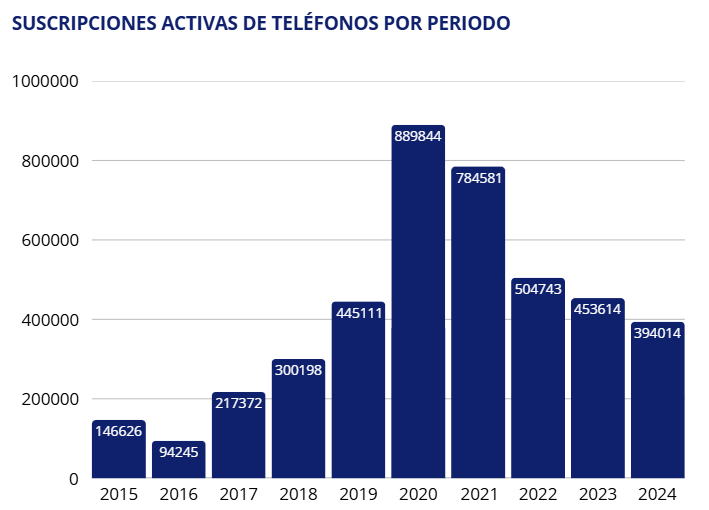

SINPE Móvil, lanzado como parte de esta red, está diseñado para transferencias instantáneas entre personas utilizando únicamente el número de teléfono del destinatario, vinculado a su cuenta bancaria.

Según el Banco Central de Costa Rica, desde su implementación, ha registrado un crecimiento significativo, con más de 4,23 millones de suscripciones activas acumuladas al cierre de 2024.

Solo en ese año, se realizaron transacciones por un valor acumulado que superó los 10 billones de colones, consolidándolo como una herramienta clave para fomentar la inclusión financiera y reducir el uso del efectivo en Costa Rica.

Bre-B: Nuevo sistema de pagos instantáneos en Colombia

El Banco de la República de Colombia ha anunciado para 2025 la llegada de Bre-B, un innovador Sistema de Pagos Inmediatos (SPI) diseñado para transformar la forma en que los colombianos realizan transferencias y pagos electrónicos. Este sistema permitirá enviar y recibir dinero en cuestión de segundos, las 24 horas del día, sin importar la entidad financiera a la que pertenezcan los usuarios. Bre-B no solo garantizará la rapidez de las transacciones, sino que también asegurará su accesibilidad y simplicidad, con el objetivo de fomentar la inclusión financiera en el país.

Una de las características más destacadas de Bre-B es su interoperabilidad, es decir, la capacidad de conectar bancos y billeteras digitales para que las transacciones sean fluidas y sin barreras entre diferentes entidades financieras. Este enfoque asegura que los usuarios puedan mover dinero de una cuenta a otra sin complicaciones, eliminando las limitaciones tradicionales que dependían de la institución financiera involucrada.

Además, Bre-B introducirá el concepto de «Llaves» para realizar transferencias. Estas llaves incluirán opciones como el número de celular, correo electrónico, documento de identidad o un usuario asignado por el banco. Esto significa que ya no será necesario compartir números de cuenta completos para recibir dinero; bastará con proporcionar una de estas llaves. Este sistema no solo hará más fáciles las transferencias, sino que también garantizará la privacidad y seguridad de las transacciones, protegiendo la información de los usuarios.

Tecnologías clave para sistemas de pagos inmediatos

La implementación de sistemas de pagos inmediatos requiere tecnologías avanzadas que garanticen seguridad, inmediatez y confianza. Entre las más importantes destacan:

Las notificaciones en tiempo real mantienen a los usuarios informados de cualquier transacción al instante, mejorando su confianza y seguridad.

El análisis de datos transaccionales identifica patrones y comportamientos sospechosos en tiempo real, generando alertas para prevenir fraudes y optimizar la comunicación con el cliente.

Un sistema fiable de entrega de notificaciones asegura que mensajes críticos, como autorizaciones o alertas de fraude, lleguen sin fallos, protegiendo tanto al cliente como al ecosistema financiero.

Una de las mejores formas de potenciar los sistemas de pago SPI, es integrar soluciones avanzadas como las de Latinia. Nuestra tecnología, basada en el análisis de datos transaccionales y en tiempo real, permite notificar de inmediato cualquier actividad al cliente. Esta comunicación inmediata da la capacidad de confirmar o denegar operaciones de manera rápida, reduciendo significativamente el riesgo de fraude.

Además, nuestro sistema Critical Event Gateway asegura que los mensajes críticos lleguen de manera fiable y sin demora.

Ya sean notificaciones de sospecha de fraude, autorizaciones mediante OTP u otras alertas importantes, este sistema garantiza respuestas rápidas por parte de los clientes, fortaleciendo su confianza y protegiendo de manera eficaz el ecosistema financiero.

Descubre cómo las soluciones de comunicación en tiempo real de Latinia ayudan a mejorar la satisfacción del cliente y la prevención del fraude de los sistemas de pago instantáneo de tu banco. Contacta con nosotros para una consulta y visita nuestra página web para más detalles.

En América Latina, los sistemas de pagos inmediatos están en pleno crecimiento, propulsados por iniciativas tecnológicas y regulatorias que persiguen acelerar la liquidación de pagos y estimular los…

En América Latina, los sistemas de pagos inmediatos están en pleno crecimiento, propulsados por iniciativas tecnológicas y regulatorias que persiguen acelerar la liquidación de pagos y estimular los…

En América Latina, los sistemas de pagos inmediatos están en pleno crecimiento, propulsados por iniciativas tecnológicas y regulatorias que persiguen acelerar la liquidación de pagos y estimular los…

En América Latina, los sistemas de pagos inmediatos están en pleno crecimiento, propulsados por iniciativas tecnológicas y regulatorias que persiguen acelerar la liquidación de pagos y estimular los…

En América Latina, los sistemas de pagos inmediatos están en pleno crecimiento, propulsados por iniciativas tecnológicas y regulatorias que persiguen acelerar la liquidación de pagos y estimular los…

En América Latina, los sistemas de pagos inmediatos están en pleno crecimiento, propulsados por iniciativas tecnológicas y regulatorias que persiguen acelerar la liquidación de pagos y estimular los…

En América Latina, los sistemas de pagos inmediatos están en pleno crecimiento, propulsados por iniciativas tecnológicas y regulatorias que persiguen acelerar la liquidación de pagos y estimular los…

En América Latina, los sistemas de pagos inmediatos están en pleno crecimiento, propulsados por iniciativas tecnológicas y regulatorias que persiguen acelerar la liquidación de pagos y estimular los…

En América Latina, los sistemas de pagos inmediatos están en pleno crecimiento, propulsados por iniciativas tecnológicas y regulatorias que persiguen acelerar la liquidación de pagos y estimular los…

En América Latina, los sistemas de pagos inmediatos están en pleno crecimiento, propulsados por iniciativas tecnológicas y regulatorias que persiguen acelerar la liquidación de pagos y estimular los…

En América Latina, los sistemas de pagos inmediatos están en pleno crecimiento, propulsados por iniciativas tecnológicas y regulatorias que persiguen acelerar la liquidación de pagos y estimular los…

En América Latina, los sistemas de pagos inmediatos están en pleno crecimiento, propulsados por iniciativas tecnológicas y regulatorias que persiguen acelerar la liquidación de pagos y estimular los…

Para ofrecer las mejores experiencias, utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. El consentimiento de estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o las identificaciones únicas en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.