¿Cómo está impactando la banca conversacional en la relación entre bancos y clientes?

Latinia

•12 de junio de 2025•6 min de lectura

En un entorno donde la inmediatez y la personalización ya no son un diferencial, sino una expectativa, las instituciones financieras enfrentan un desafío urgente: replantear la forma en que interactúan con sus clientes.

Aquí es donde entra la banca conversacional, una estrategia que ha ido ganando espacio en el sector financiero, y que está mostrando resultados contundentes.

¿Qué niveles de adopción presenta hoy en día? ¿Está la banca conversacional preparada para satisfacer las necesidades actuales de los clientes?

En este artículo revisamos casos de uso de la banca conversacional, sus niveles de adopción, ejemplos representativos de implementación y un análisis de sus principales beneficios y limitaciones.

¿Qué es la banca conversacional?

La banca conversacional es un modelo de interacción digital que permite a los clientes comunicarse con su banco a través de chatbots, asistentes virtuales y mensajería instantánea, facilitando la gestión de consultas y operaciones bancarias sin necesidad de interacción humana directa. Su objetivo es mejorar la experiencia del usuario al ofrecer respuestas rápidas y personalizadas en cualquier momento y desde cualquier dispositivo.

A diferencia de los canales tradicionales de autoservicio, la banca conversacional utiliza inteligencia artificial (IA) y procesamiento del lenguaje natural (NLP) para interpretar la intención del cliente y proporcionar soluciones contextualizadas en tiempo real. Esto no solo agiliza la atención, sino que permite generar interacciones más naturales y efectivas.

Los bancos han integrado la banca conversacional en diferentes canales para hacer que la experiencia sea más accesible y fluida:

Aplicaciones móviles: Chatbots dentro de las apps bancarias para resolver consultas y gestionar transacciones.

Sitios web: Asistentes virtuales que ofrecen soporte y orientación en la navegación.

Plataformas de mensajería instantánea: Uso de WhatsApp, Facebook Messenger y otros canales para interactuar con los clientes.

Asistentes de voz: Compatibilidad con dispositivos como Amazon Alexa o Google Assistant para realizar consultas mediante comandos de voz.

Casos de uso efectivos de la banca conversacional

La implementación de soluciones conversacionales en el sector financiero ha dado lugar a distintos enfoques orientados a mejorar la relación entre las entidades y sus clientes. Estas estrategias, que suelen apoyarse en canales digitales como WhatsApp, están siendo evaluadas por su capacidad para agilizar procesos, reducir costes operativos y ofrecer una experiencia más cercana y eficiente.

A continuación, describimos algunos casos de uso en los que este enfoque ha comenzado a implementarse con resultados relevantes para el sector.

Facilita la adquisición de nuevos productos y servicios

Las personas ya no quieren llenar formularios ni esperar en una sucursal para adquirir un producto financiero. Según Meta, hoy en día más del 75% de los consumidores latinoamericanos prefieren interactuar con las marcas a través de canales de mensajería como WhatsApp. Y no es solo una preferencia: las campañas conversacionales que promueven tarjetas de crédito, préstamos o seguros por WhatsApp muestran tasas de conversión hasta 30% mayores que los canales tradicionales, al eliminar fricciones del proceso y aprovechar el momento de interés del usuario.

Esto no sólo acelera el cierre de nuevos productos. También reduce el CAC (Costo de Adquisición de Clientes) y permite segmentar mejor con base en el comportamiento del usuario dentro del propio canal.

Atención al cliente automatizada y/o personal vía chat

El contacto post-venta no puede seguir siendo una fila de espera telefónica o un email sin respuesta. La gestión conversacional permite ofrecer soporte, resolver solicitudes y modificar servicios de manera automática, eficiente y humana. Desde activar o bloquear tarjetas hasta actualizar datos o recibir notificaciones de seguridad, todo sucede en una conversación.

Esto ha permitido que bancos y aseguradoras reduzcan en hasta 40% el volumen de llamadas a contact centers, mientras que mejoran el NPS (Net Promoter Score) gracias a una experiencia de autoservicio intuitiva y disponible 24/7. Además, al tener trazabilidad completa de las interacciones, se abren oportunidades para optimizar procesos y detectar insights del cliente en tiempo real.

Efectividad para realizar pago sin fricción

Hablar de cobranza ya no implica fricción con el cliente. De hecho, las campañas de recuperación de cartera vía WhatsApp están demostrando ser 20% más efectivas que los métodos tradicionales, gracias a que permiten negociar, establecer compromisos de pago y resolver dudas en un canal familiar y sin presiones.

Esto no solo mejora la tasa de recuperación. También reduce los costos de operación del área de cobranza y protege la relación con el cliente, manteniendo el tono de comunicación dentro de una experiencia positiva, incluso en situaciones sensibles.

Auronix y Latinia: Partners especializados en banca conversacional

La colaboración con socios tecnológicos especializados es determinante para lograr una implementación eficaz y sostenible en el tiempo. En este sentido, Auronix se ha consolidado como uno de los aliados clave para la transformación conversacional del sector financiero.

Auronix es una empresa líder en soluciones conversacionales en México, reconocida por su capacidad para automatizar procesos comerciales críticos, optimizar la experiencia del cliente y reducir los costes operativos. Estas cualidades han sido determinantes para que entidades financieras lo seleccionen como proveedor tecnológico.

Además, Auronix es Partner Solution oficial de Meta, lo que le permite ofrecer integración directa con WhatsApp Business Platform, gestionar cuentas empresariales, asesorar en buenas prácticas y brindar soporte especializado. Esta acreditación refuerza su posición como referente en canales conversacionales y garantiza que las implementaciones cumplan con los más altos estándares técnicos y de experiencia de usuario.

En Latinia, contamos con Auronix como partner certificado dentro de nuestro Programa de Partners, una iniciativa diseñada para facilitar a los bancos la identificación y selección de proveedores tecnológicos de alto nivel.

Nuestro objetivo es ser un referente en este proceso. Evaluamos rigurosamente a cada partner antes de integrarlo a la red, garantizando que cumplen con los más altos estándares de calidad, especialización y alineación con las necesidades del sector financiero.

De este modo, simplificamos la toma de decisiones tecnológicas, ofreciendo a los bancos acceso a soluciones validadas y confiables, que aceleran la innovación y fortalecen su competitividad.

Tecnologías, niveles de adopción y datos actuales de la banca conversacional

La banca conversacional ha evolucionado con rapidez, impulsada por los avances en inteligencia artificial, la presión por reducir costes operativos y el cambio en los hábitos de los usuarios. Aun así, la implantación no ha sido homogénea en todas las regiones.

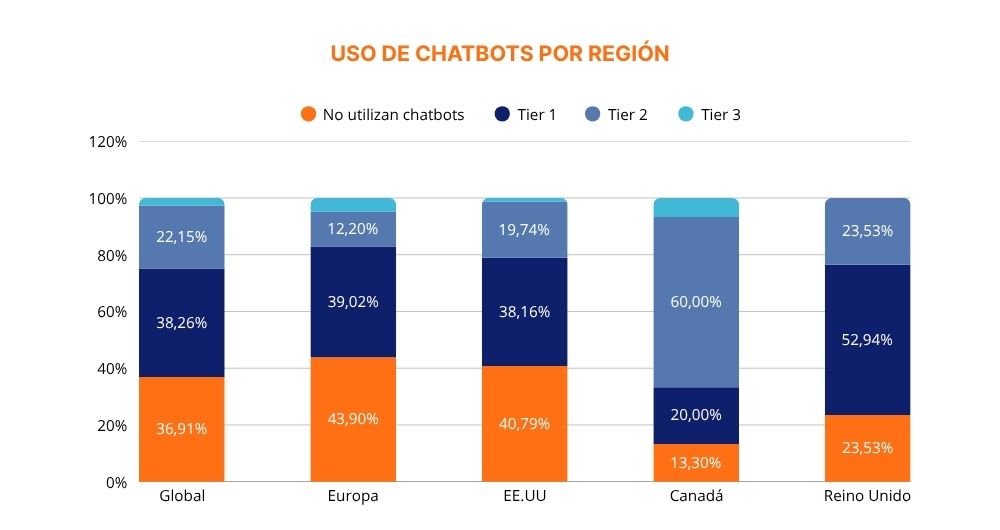

Según The Financial Brand los chatbots existentes se agrupan en tres niveles de sofisticación:

Tier 1: herramientas básicas, similares a un buscador interactivo. Pueden responder a preguntas simples, pero su función principal es redirigir al usuario a artículos o secciones de ayuda.

Tier 2: además de lo anterior, ofrecen información adicional y enlaces contextualizados sobre la consulta planteada.

Tier 3: los más avanzados. Basados en inteligencia artificial, son capaces de procesar lenguaje natural, comprender consultas complejas y resolverlas directamente dentro del canal conversacional.

El estudio de The Financial Brand destaca que el 63,1% de las entidades analizadas cuentan con algún tipo de chatbot. Sin embargo, la mayoría se sitúan en niveles funcionales bajos:

Desde una perspectiva geográfica, el nivel de implantación varía considerablemente:

En la Unión Europea, el 43,9% de las entidades no disponen de chatbot. Las que sí lo tienen se concentran mayoritariamente en los niveles 1 y 2.

En Estados Unidos, el 40,8% de los bancos tampoco tiene chatbot. Solo uno —Bank of America— cuenta con un chatbot de nivel 3.

Canadá destaca por tener el mayor porcentaje de chatbots de nivel intermedio (Tier 2).

El Reino Unido es el único país del estudio sin ningún ejemplo de chatbot avanzado (Tier 3).

Estos datos reflejan que, a pesar del desarrollo tecnológico, la banca conversacional aún no ha alcanzado un grado de madurez generalizado.

El avance de la banca conversacional en América Latina

La banca conversacional también ha comenzado a consolidarse en América Latina, aunque con un grado de implantación menor que en Europa o Norteamérica. Las prioridades tecnológicas en la región apuntan cada vez con más claridad hacia soluciones automatizadas de atención al cliente, y el uso de inteligencia artificial para habilitar canales conversacionales ya figura entre las principales líneas de inversión.

Según el Reporte Pulso 2024, más del 60 % de los bancos y entidades de microfinanzas en la región planean implementar chatbots basados en IA para mejorar la atención digital. En países como Perú, la banca conversacional aparece como la tercera prioridad tecnológica de cara a los próximos dos años.

Aunque el grado de madurez es más bajo que en EE. UU. o Canadá, la expansión de Internet móvil, la digitalización de los servicios financieros y la presión de las fintech están acelerando el proceso. En paralelo, los niveles de satisfacción con los canales digitales son altos —84% en el caso de los bancos, según el mismo estudio— lo que favorece la adopción de nuevas formas de interacción, incluyendo los asistentes virtuales.

En cuanto a casos concretos, destacan:

BBVA México (2015) lanzó un asistente virtual basado en inteligencia artificial integrado con WhatsApp, que permite realizar consultas mediante texto o voz sobre productos, ubicación de sucursales y funcionalidades digitales, con capacidades de aprendizaje automático para mejorar progresivamente la interacción.

Banco do Brasil (2017) lanzó un chatbot con inteligencia cognitiva para atención al cliente a través de redes sociales, inicialmente en Messenger. Tras una fase piloto con empleados, la solución se abrió al público y fue ampliando gradualmente los temas que podía gestionar, como tarjetas, cuentas, crédito y programas de fidelidad. A diferencia de otros bots en el mercado brasileño, ofrecía una experiencia conversacional completa, con botones solo para funciones puntuales.

Bancolombia (2018) implementó Tabot, un chatbot con procesamiento de lenguaje natural (NLP) disponible en Facebook Messenger. El asistente puede responder consultas sobre saldos, movimientos, ubicaciones de cajeros o procesos de crédito, y está disponible 24/7.

BCP (Perú, 2024) incorporó Clara, una asistente virtual telefónica basada en NLP. Atiende solicitudes como consulta de movimientos, activación de compras por Internet o fraccionamiento de pagos. El sistema se adapta al lenguaje de los usuarios y transfiere los casos más complejos a asesores humanos.

Resultados de la implementación de la banca conversacional

Según un estudio de Juniper Research, el sector bancario ha logrado un ahorro de más de 7.300 millones de dólares gracias al uso de chatbots. Además, de acuerdo con Autonomous Research, los bancos podrían ahorrar hasta un billón de dólares de aquí a 2030 mediante la automatización basada en estas herramientas.

A continuación, repasamos algunos de los resultados que han reportado bancos concretos tras la implementación de soluciones de banca conversacional:

Beneficios y limitaciones de la banca conversacional

A continuación, destacamos los principales beneficios que ofrece la banca conversacional y las limitaciones que aún persisten en su desarrollo.

Beneficios principales

Atención inmediata y disponibilidad 24/7: Permite resolver dudas y realizar gestiones en cualquier momento.

Interacción en canales familiares: La posibilidad de comunicarse con el banco a través de WhatsApp o Facebook Messenger facilita la adopción y mejora la experiencia del usuario.

Experiencia personalizada: Los sistemas basados en inteligencia artificial pueden adaptar las respuestas y recomendaciones a cada usuario, en función de su comportamiento, historial o perfil financiero.

Reducción de costes operativos: Según Juniper Research, los bancos ya han ahorrado más de 7.300 millones de dólares gracias a los chatbots, y Autonomous Research proyecta un ahorro de hasta un billón de dólares de aquí a 2030.

Mayor fidelización y engagement: Al ofrecer una atención fluida y contextualizada, los bancos refuerzan la relación con el cliente y reducen la tasa de abandono.

Análisis de datos en tiempo real: Cada conversación genera datos útiles para personalizar servicios, detectar oportunidades comerciales y tomar decisiones informadas.

Limitaciones actuales

Pese a su potencial, la banca conversacional aún presenta desafíos importantes:

Escasa sofisticación de los sistemas: Solo el 2,7% de los bancos dispone de chatbots de nivel 3 (los más avanzados). La mayoría se mantiene en los niveles funcionales más básicos.

Desconfianza en el asesoramiento financiero automatizado: Según D. Power, si bien el 72% de los clientes cree que la IA facilitará el autoservicio bancario, solo el 42% considera que mejorará sus finanzas personales.

Necesidad de transparencia y supervisión: Como indica la American Bankers Association, el despliegue de agentes conversacionales debe cumplir con estándares regulatorios, garantizar decisiones automatizadas éticas y facilitar siempre la posibilidad de derivar al usuario hacia un agente humano.

Tecnologías que habilitan la banca conversacional

La banca conversacional es mucho más que un chatbot respondiendo preguntas. La clave está en la combinación de tecnologías que permiten interacciones fluidas, seguras y personalizadas. Gracias a estos avances, los bancos pueden optimizar la comunicación con sus clientes, mejorar la experiencia de usuario y reducir costes operativos.

Las principales tecnologías que hacen posible la banca conversacional incluyen:

Inteligencia Artificial (IA) y Procesamiento del Lenguaje Natural (NLP): permiten que los asistentes virtuales comprendan el contexto de las conversaciones, interpretando la intención del usuario más allá de simples comandos de texto.

Machine Learning y análisis de datos transaccionales: analizan el comportamiento del cliente para personalizar las interacciones, ofreciendo recomendaciones y soluciones adaptadas a sus necesidades.

Integración con APIs bancarias: posibilita la conexión de los chatbots con los sistemas internos del banco, permitiendo que los clientes realicen transacciones y consultas sin necesidad de salir del canal conversacional.

Banca conversacional: Un enfoque cada vez más extendido en el sector financiero

La realidad es clara: los clientes ya están en estos canales. Por eso, cada vez más bancos están implementando esta estrategia con el objetivo de obtener resultados concretos de negocio. Las entidades que han adoptado este enfoque buscan mejorar su eficiencia, reducir costes y construir relaciones más sólidas y sostenibles con sus clientes.

En un mercado cada vez más competitivo y digital, invertir en banca conversacional es más que una apuesta tecnológica: es una decisión de negocio.

Para avanzar con éxito en esta dirección, resulta clave contar con proveedores tecnológicos que no solo ofrezcan soluciones innovadoras, sino que comprendan los desafíos específicos del sector financiero. Sin embargo, seleccionar un proveedor de servicios adecuado puede ser un proceso complejo y exigente.

¿Necesitas encontrar un partner de banca conversacional?

En Latinia, te ayudamos a identificar las soluciones más adecuadas para tu estrategia conversacional. Si estás buscando un proveedor especializado y confiable, contacta con nosotros para conocer más sobre Auronix y nuestro Programa de Partners.

En un entorno donde la inmediatez y la personalización ya no son un diferencial, sino una expectativa, las instituciones financieras enfrentan un desafío urgente: replantear la forma en que…

En un entorno donde la inmediatez y la personalización ya no son un diferencial, sino una expectativa, las instituciones financieras enfrentan un desafío urgente: replantear la forma en que…

En un entorno donde la inmediatez y la personalización ya no son un diferencial, sino una expectativa, las instituciones financieras enfrentan un desafío urgente: replantear la forma en que…

En un entorno donde la inmediatez y la personalización ya no son un diferencial, sino una expectativa, las instituciones financieras enfrentan un desafío urgente: replantear la forma en que…

En un entorno donde la inmediatez y la personalización ya no son un diferencial, sino una expectativa, las instituciones financieras enfrentan un desafío urgente: replantear la forma en que…

En un entorno donde la inmediatez y la personalización ya no son un diferencial, sino una expectativa, las instituciones financieras enfrentan un desafío urgente: replantear la forma en que…

En un entorno donde la inmediatez y la personalización ya no son un diferencial, sino una expectativa, las instituciones financieras enfrentan un desafío urgente: replantear la forma en que…

En un entorno donde la inmediatez y la personalización ya no son un diferencial, sino una expectativa, las instituciones financieras enfrentan un desafío urgente: replantear la forma en que…

En un entorno donde la inmediatez y la personalización ya no son un diferencial, sino una expectativa, las instituciones financieras enfrentan un desafío urgente: replantear la forma en que…

En un entorno donde la inmediatez y la personalización ya no son un diferencial, sino una expectativa, las instituciones financieras enfrentan un desafío urgente: replantear la forma en que…

En un entorno donde la inmediatez y la personalización ya no son un diferencial, sino una expectativa, las instituciones financieras enfrentan un desafío urgente: replantear la forma en que…

En un entorno donde la inmediatez y la personalización ya no son un diferencial, sino una expectativa, las instituciones financieras enfrentan un desafío urgente: replantear la forma en que…

Para ofrecer las mejores experiencias, utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. El consentimiento de estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o las identificaciones únicas en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.