Según Reuters, el 43 % de los usuarios desactiva alertas por considerarlas excesivas o irrelevantes. La digitalización acelerada ha convertido a las notificaciones push en uno de los pilares de la comunicación entre bancos y clientes.

El auge de este canal plantea un nuevo reto: ¿cómo pueden las entidades bancarias mantener la relevancia y evitar el riesgo de fatiga entre los usuarios, cada vez más expuestos a alertas constantes en sus dispositivos móviles?

Crecimiento de las notificaciones push en el sector bancario

Auge del canal móvil y el nuevo estándar de comunicación

La transformación digital en la banca ha otorgado un protagonismo absoluto al canal móvil, posicionando al smartphone como el principal punto de acceso a productos y servicios financieros. Ya en 2024, cuando publicamos el Informe de Tendencias en el Canal Push, se evidenció un crecimiento del canal push en la banca a tasas superiores al 40% anual en mercados clave. Este crecimiento ha sido impulsado por la expansión de la infraestructura móvil y la creciente demanda de experiencias digitales ágiles y personalizadas.

En el plano internacional, Europa se ha consolidado como un referente en madurez digital y regulación bancaria, con países nórdicos que superan el 95% de penetración en el uso de la banca online. España, con un 71,45%, se sitúa también por encima de la media europea (63,87 %) según el Informe Funcas 2024. Sin embargo, el liderazgo no es absoluto: Asia marca el paso en volumen y uso masivo de servicios financieros móviles, Latinoamérica destaca por su ritmo acelerado de inclusión financiera vía móvil y Estados Unidos mantiene un mercado altamente digitalizado, aunque menos uniforme que Europa o Asia. Este contexto permite interpretar el gráfico europeo no como un hecho aislado, sino como parte de un movimiento global hacia la banca digital y móvil.

Este avance también se refleja en la creciente preferencia por notificaciones push, que ya representan hasta el 60% de las interacciones digitales en banca en mercados clave como España y México. Estos datos evidencian una demanda global de experiencias digitales ágiles, inmediatas y personalizadas, que redefinen el estándar de comunicación bancaria actual.

Demanda de inmediatez y expectativas digitales de los clientes

El cambio en los hábitos de consumo digital ha elevado las expectativas del usuario bancario a niveles sin precedentes. Hoy no basta con ofrecer un servicio ágil: los clientes esperan respuestas en tiempo real, actualizaciones inmediatas sobre sus operaciones y una comunicación disponible 24/7, sin fricciones ni interrupciones.

En este escenario, las notificaciones push se consolidan como un recurso clave. Su capacidad de entrega instantánea, acompañada de un alto grado de personalización, las convierte en el canal idóneo para atender estas demandas: desde alertas de movimientos en cuenta hasta avisos de transferencias, recordatorios de pagos, oportunidades de inversión, préstamos preaprobados o recomendaciones contextuales basadas en el comportamiento del cliente.

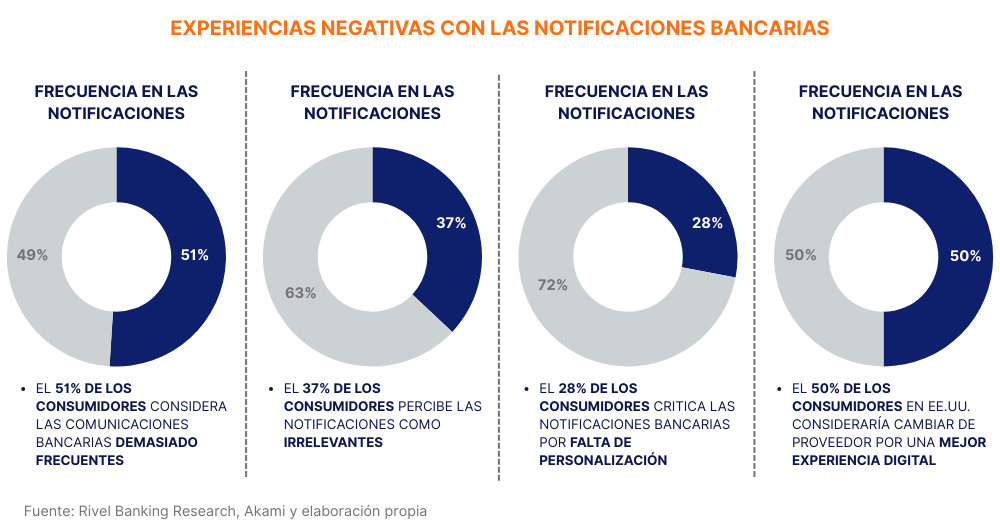

Riesgos de saturación: fatiga digital y experiencia de usuario en juego

La omnipresencia de las notificaciones, si no se gestiona con cuidado, plantea un reto considerable. El usuario pasa rápidamente de valorar la información a sentirse abrumado cuando la frecuencia o el contenido de los mensajes no se ajustan a sus verdaderas necesidades. Aquí entra en juego la fatiga de notificaciones, un fenómeno ampliamente analizado en la industria fintech.

El exceso de notificaciones irrelevantes tiene consecuencias tangibles: reduce la tasa de apertura, eleva las desactivaciones y merma la interacción. Según un estudio del Reuters Institute, el 43% de los usuarios desactiva alertas por considerarlas excesivas o irrelevantes.

El impacto va más allá del engagement: el riesgo reputacional es significativo. Las malas experiencias de notificación fomentan valoraciones negativas y abandono, sobre todo entre clientes nativos digitales.

Este fenómeno encuentra incluso paralelismos en el ámbito de la seguridad. Los ataques de MFA Fatigue explotan la saturación de los usuarios con solicitudes repetitivas de autenticación para inducir errores humanos. La lección es clara: la confianza del cliente depende de un equilibrio fino entre inmediatez y relevancia, donde cada notificación debe responder a una necesidad real y no a un simple volumen de comunicación.

Estrategias para evitar la fatiga y lograr la relevancia: del envío masivo a la personalización significativa

La saturación de notificaciones puede evitarse con la estrategia adecuada. Diversos estudios y experiencias reales muestran que las entidades que evolucionan del envío indiscriminado hacia una comunicación personalizada, contextual y gestionable logran mayor lealtad, tasas de apertura más altas y menos desactivaciones.

1. Segmentación avanzada: experiencias personalizadas en tiempo real

Según el Global Banking Annual Review 2024 de McKinsey, las instituciones que aplican personalización avanzada en tiempo real logran hasta un 30% más de interacción digital y una reducción del 20% en bajas de notificaciones frente a enfoques genéricos.

Los bancos deben superar la lógica del envío masivo y apostar por una segmentación avanzada soportada en analítica y machine learning.

- Chase (EE. UU.) aplica reglas inteligentes que definen no sólo qué mensajes enviar, sino también el mejor canal y momento en función del historial de interacción

- CaixaBank y BBVA (Europa) han incorporado motores de decisión que adaptan tipo y frecuencia de alertas al perfil financiero, la relación con el banco y el contexto de uso

- Nubank (LatAm) utiliza datos transaccionales y de comportamiento para diferenciar entre avisos críticos (ej. fraude) y recomendaciones proactivas (ej. metas de ahorro)

Los bancos deben superar la lógica del envío masivo y apostar por una segmentación avanzada soportada en analítica y machine learning.

2. Contextualización e inteligencia artificial: mensajes convenientes en el momento preciso

La IA permite detectar patrones y anticipar cuándo un cliente valorará una notificación. El contexto transforma el aviso en ayuda, no en intrusión:

- HSBC activa notificaciones cuando detecta un viaje y ofrece recordatorios sobre seguridad y tipos de cambio

- Capital One en EE. UU. integra IA para identificar gastos inusuales y enviar alertas personalizadas en segundos

- Banco Industrial (Guatemala): trabajo con nosotros, Latinia, para modernizar sus comunicaciones, implementando integración de notificaciones push y SMS en tiempo real. Esto permitió entregar mensajes críticos con tiempos promedio de entrega en décimas de segundo y una continuidad del servicio del 99,9 % especialmente útil en situaciones de conectividad limitad

Cuando el cliente recibe justo lo que necesita, en el momento en que lo necesita y con la seguridad de que el mensaje llegará, la relación con su entidad se fortalece y la experiencia digital gana en relevancia y credibilidad

3. Autogestión y control del usuario

Ofrecer al cliente la posibilidad de decidir qué, cuándo y cómo recibir notificaciones es esencial para evitar la fatiga.

- National Australia Bank habilitó un panel de control en su app para configurar preferencias, lo que redujo un 25% las quejas por saturación

- Revolut permite a los clientes europeos silenciar ciertos avisos temporales (ej. promociones) manteniendo activos los críticos (ej. seguridad)

- BAC Credomatic (Centroamérica) con el apoyo de nuestra solución, incorporó en su Banca Móvil y Banca en Línea un centro de preferencias que permite a los clientes activar o desactivar notificaciones de ofertas, ventas o alertas de seguridad, así como elegir sus canales preferidos de recepción (app o SMS)

La autogestión refuerza la percepción de respeto y aumenta la confianza en el canal.

4. Gamificación e incentivos para la interacción relevante

Convertir la notificación en una experiencia positiva no solo capta la atención, sino que también refuerza el hábito y la lealtad, transformando el canal digital en algo útil y entretenido.

- Monzo (Reino Unido) utiliza una versión gamificada de sus «Savings Pots» que transforma el ahorro en una experiencia visual y emocional. Los usuarios pueden personalizar sus metas con imágenes y ver una barra de progreso que se va llenando con cada aportación.

- En Brasil, neobancos están adoptando la gamificación para impulsar la retención de clientes. Por ejemplo, algunos lanzaron programas tipo «Loop», donde los usuarios acumulan puntos dentro de la aplicación que luego pueden canjear por beneficios, según reportes en medios especializados.

- En Latinoamérica, estudios como el de Mastercard (2025) destacan que la gamificación como herramienta de inclusión y educación financiera está demostrando ser especialmente efectiva en mercados en rápido desarrollo, donde facilita la adopción de buenos hábitos.

5. Integración omnicanal: coherencia en el ecosistema digital

La orquestación efectiva evita la redundancia y refuerza la coherencia del mensaje, asegurando que cada comunicación llegue por el canal más adecuado.

- Santander (España y Latinoamérica) permite a los clientes configurar alertas desde su área “Personal” en banca online o app, eligiendo recibirlas por correo electrónico, móvil o push, con la posibilidad de establecer filtros como montos mínimos para activar las notificaciones.

- Lloyds Banking Group (Reino Unido) ha desarrollado una estrategia omnicanal avanzada donde la experiencia fluye entre app, web, email y SMS, evitando duplicaciones. Esto permite, por ejemplo, que una gestión iniciada en la app sea seguida por actualizaciones por el canal más idóneo.

- Banorte (México): cliente de Latinia desde 2025, ofrece en su plataforma digital (web y app) la opción de activar alertas para operaciones específicas, enviándolas tanto a correo electrónico como a teléfono celular, lo que asegura que los clientes reciban la notificación por el medio más conveniente

6. Transparencia, pedagogía y educación financiera

Explicar el valor de cada notificación reduce la sensación de intrusión y refuerza la confianza del cliente.

- ING Países Bajos ofrece un onboarding en su app donde detalla la utilidad de las notificaciones push, ayudando a que los usuarios configuren las más relevantes

- Ally Bank (EE. UU.) permite personalizar alertas de pagos, transferencias y seguridad, reforzando el control financiero del cliente

- Banco Popular (Costa Rica) en conjunto con Visa, proporciona acceso a una plataforma completa de educación financiera integrada en su app, que incluye también notificaciones educativas y consejos para mejorar la salud financiera del usuario

Más allá de lo operativo, las notificaciones se convierten en una herramienta de educación financiera que fortalece la relación banco-cliente a largo plazo.

Regulación, confianza y valor añadido para el canal push

Los marcos regulatorios como DORA, RGPD en Europa o la Ley Federal de Protección de Datos Personales en México obligan a las entidades financieras a obtener consentimientos explícitos y garantizar el uso responsable de la información.

En este contexto, nuestra propuesta se articula en torno a varios ejes fundamentales para aportar valor añadido y gestión ética a la estrategia de notificaciones push de la banca:

- El motor de suscripción de Latinia permite a las entidades gestionar de forma granular los otp-in y otp-out, ofreciendo al cliente final la posibilidad de elegir qué notificaciones quiere recibir, por qué canal y con qué frecuencia. Este nivel de control no solo refuerza la confianza del usuario, sino que también ayuda al banco a cumplir con los requisitos regulatorios sin sacrificar la agilidad en la comunicación.

- El motor NBA de Latinia aprovecha el análisis de datos en tiempo real para identificar las acciones o mensajes más relevantes y oportunos para cada cliente. Mediante el análisis de las transacciones e interacciones de los clientes a medida que se producen, el motor NBA puede predecir las necesidades y preferencias, ofreciendo notificaciones personalizadas que tienen más probabilidades de atraer a los clientes. Este enfoque personalizado garantiza que los clientes reciban las notificaciones y alertas pertinentes, lo que aumenta su satisfacción general y su fidelidad.

- El Critical Events Gateway de Latinia asegura que las notificaciones críticas, como las alertas de fraude y las confirmaciones de transacciones, se entreguen de forma fiable a través de múltiples canales, incluidos SMS, notificaciones push, correo electrónico y WhatsApp. La pasarela admite la reconexión y redirección automáticas para garantizar que los mensajes lleguen a su destino, aunque falle la entrega inicial. Esta fiabilidad es vital para mantener la confianza y la seguridad de los clientes, ya que garantiza que las alertas importantes se reciban con prontitud.

Futuro inmediato: personalización predictiva y omnicanalidad interactiva

La pregunta inicial planteaba un dilema que atraviesa hoy a toda la banca digital: cómo mantener la relevancia de las notificaciones sin caer en la fatiga de usuarios saturados por alertas constantes en sus dispositivos. La respuesta no está en limitar la comunicación a su mínima expresión, sino en evolucionar la forma en que se conciben, se entregan y se perciben las notificaciones. El verdadero reto no es cuántas notificaciones recibe un cliente, sino si cada una de ellas aporta valor en el momento oportuno.

La tecnología aporta piezas imprescindibles:

- Segmentación avanzada: experiencias personalizadas en tiempo real

- Contextualización e inteligencia artificial: mensajes convenientes en el momento preciso

- Autogestión y control del usuario

- Gamificación e incentivos para la interacción relevante

- Integración omnicanal: coherencia en el ecosistema digital

- Transparencia, pedagogía y educación financiera

Sin embargo, estos recursos sólo cobran pleno sentido cuando se articulan dentro de una estrategia más amplia que combine innovación con visión a largo plazo.

Esa estrategia exige gestión ética del canal: notificaciones alineadas con las preferencias del usuario, transparencia sobre su finalidad y un modelo de consentimiento claro que respalde la confianza. Pero también requiere un factor humano ineludible: escuchar activamente a los clientes, entender qué esperan de su banco y diseñar comunicaciones que se perciban como un servicio útil y protector, nunca como una intromisión.

En este delicado equilibrio entre tecnología, regulación y experiencia se encuentra la clave para migrar de un modelo de saturación a uno de verdadera relevancia. Las entidades que lo consigan lograrán que cada notificación sea percibida no como un impacto más en la pantalla, sino como un gesto de cuidado y acompañamiento. Y con ello, reforzarán los tres pilares que sostienen la relación con el cliente bancario en la era digital: fidelización, seguridad y satisfacción.

Categorías:Experiencia de cliente