Hiperpersonalización: El Futuro de la Experiencia del Cliente en la Banca

Latinia

•8 de enero de 2024•6 min de lectura

En los últimos años, el sector bancario ha sido testigo de una transformación significativa en la experiencia del cliente (CX). La era digital ha remodelado las expectativas de los clientes, impulsando a los bancos a innovar continuamente para satisfacer estas necesidades en evolución. Los clientes de hoy buscan conveniencia, rapidez y personalización, lo que influye en los bancos para pasar de modelos de servicio tradicionales a enfoques más centrados en el cliente. La integración de la tecnología en la banca no solo ha agilizado las operaciones, sino que también ha abierto nuevas vías para mejorar la participación y satisfacción del cliente.

La hiperpersonalización en la banca va más allá de las prácticas estándar. Implica aprovechar el análisis de datos avanzado, la inteligencia artificial (IA) y el aprendizaje automático (ML) para proporcionar experiencias altamente individualizadas a los clientes. Este enfoque utiliza datos en tiempo real y análisis predictivos para comprender las preferencias, comportamientos y necesidades financieras de los clientes, permitiendo a los bancos personalizar sus productos, servicios y comunicación a un nivel granular sin precedentes.

La Importancia de la Hiperpersonalización en la Banca Minorista

El análisis de Deloitte sobre la banca minorista destaca la creciente imperiosa necesidad de hiperpersonalización. El informe enfatiza que los bancos deben evolucionar de modelos centrados en el producto a modelos centrados en el cliente, una transición que es clave para mantenerse competitivos en un mercado que cambia rápidamente. Este cambio no se trata solo de ofrecer servicios digitales, sino de usar los datos del cliente para crear experiencias bancarias más significativas y personalizadas. Según Deloitte, los bancos que logren esta transformación pueden esperar una mayor lealtad del cliente, tasas de satisfacción más altas y, en última instancia, un aumento de los ingresos.

La banca tradicional se ha caracterizado por un enfoque de talla única, con productos y servicios estandarizados. Sin embargo, el surgimiento de tecnologías digitales ha permitido a los bancos avanzar hacia servicios hiperpersonalizados. Este cambio está impulsado por la demanda del cliente de servicios que se adapten a sus situaciones financieras y preferencias únicas. Los bancos ahora se están enfocando en comprender los viajes individuales de los clientes y en aprovechar el análisis de datos para ofrecer soluciones personalizadas que se alineen con las necesidades específicas del cliente.

Aplicaciones y Casos de Uso en el Mundo Real en la Banca

La hiperpersonalización tiene aplicaciones prácticas que están transformando el sector bancario. Aquí hay cinco casos de uso clave donde la hiperpersonalización está teniendo un impacto significativo:

Recomendaciones de Productos Personalizados: Los bancos están utilizando datos de clientes para recomendar productos financieros específicamente adecuados para perfiles de clientes individuales. Este enfoque es similar a la experiencia de compra personalizada ofrecida por las principales plataformas de comercio electrónico.

Precios Dinámicos y Ofertas: Basándose en el historial de transacciones de un cliente, puntuación de crédito y otros comportamientos financieros, los bancos pueden ofrecer precios dinámicos en préstamos, tarjetas de crédito y otros productos financieros, junto con ofertas y recompensas personalizadas.

Asesoramiento Financiero Personalizado: Con la hiperpersonalización, los bancos pueden proporcionar asesoramiento financiero a medida para los clientes. Esto incluye sugerencias de inversión, planes de ahorro y consejos de presupuestación basados en la historia financiera y objetivos del cliente.

Servicio al Cliente Predictivo: Al analizar interacciones y preferencias pasadas, los bancos pueden anticipar las necesidades de los clientes y abordarlas de manera proactiva, lo que lleva a una experiencia de servicio al cliente más receptiva.

Detección y Prevención de Fraudes: La hiperpersonalización también juega un papel crucial en mejorar la seguridad. Al comprender los patrones de comportamiento típicos del cliente, los bancos pueden identificar y reaccionar rápidamente a actividades anómalas y potencialmente fraudulentas.

Tecnologías que Habilitan la Hiperpersonalización

El Papel de la Inteligencia Artificial y el Aprendizaje Automático

La Inteligencia Artificial (IA) y el Aprendizaje Automático (ML) están en el corazón de la hiperpersonalización en la banca. Estas tecnologías permiten a los bancos procesar grandes cantidades de datos y obtener información procesable sobre las preferencias y comportamientos del cliente. Los algoritmos de IA pueden analizar patrones de transacciones, hábitos de gasto e incluso actividad en redes sociales para adaptar los servicios bancarios a las necesidades individuales. Además, los modelos de aprendizaje automático mejoran con el tiempo, refinando constantemente el proceso de personalización a medida que ingieren más datos.

Aprovechamiento de Big Data para Servicios Bancarios a Medida

Big Data juega un papel fundamental en la habilitación de servicios bancarios hiperpersonalizados. Al analizar grandes conjuntos de datos, los bancos pueden obtener una comprensión integral de su base de clientes. Este análisis incluye información demográfica, historial de transacciones, comportamiento en línea e incluso elecciones de estilo de vida. Con estas perspectivas, los bancos pueden crear experiencias altamente personalizadas para el cliente. Por ejemplo, Big Data puede ayudar a identificar eventos de vida como la compra de una casa o la planificación para la jubilación, permitiendo a los bancos ofrecer productos financieros relevantes en el momento adecuado.

Análisis en Tiempo Real y Gestión de Canales para Comunicaciones Personalizadas

La capacidad de ofrecer experiencias hiperpersonalizadas depende en gran medida del análisis en tiempo real y de una gestión de canales efectiva. Estos componentes son cruciales para interpretar los datos del cliente y entregar comunicaciones personalizadas a través de varios puntos de contacto. Herramientas sofisticadas, como las ofrecidas por Latinia, son necesarias para aprovechar el poder de los datos en tiempo real, permitiendo a los bancos enviar el mensaje correcto, en el momento adecuado, a través del canal adecuado.

Los análisis en tiempo real permiten a los bancos tomar decisiones instantáneas basadas en datos actuales del cliente. Esto podría incluir cambios en el comportamiento de gasto, actividad de navegación actual o la ocurrencia de eventos significativos de la vida. Al analizar estos datos a medida que suceden, los bancos pueden proporcionar ofertas, consejos y soluciones inmediatos y relevantes que resuenen con el contexto y las necesidades actuales del cliente individual.

Una gestión de canales efectiva garantiza que estas interacciones personalizadas ocurran en las plataformas preferidas del cliente, ya sea a través de una notificación de aplicación, correo electrónico, SMS o incluso a través de una experiencia web personalizada. La integración fluida de comunicaciones multicanal es clave para involucrar a los clientes donde están más activos y receptivos.

Se requiere un nivel avanzado de sofisticación para herramientas que puedan entregar este calibre de personalización. Deben ser ágiles, receptivas e inteligentes, equipadas con la capacidad de aprender y adaptarse de cada interacción. Como tal, las soluciones de software especializadas se están convirtiendo en esenciales para los bancos que desean sobresalir en la hiperpersonalización. Estas herramientas están diseñadas para integrarse perfectamente con los sistemas bancarios existentes, proporcionando la agilidad necesaria para utilizar datos en tiempo real de manera efectiva y mejorar la participación del cliente a través de comunicaciones dirigidas.

En este paisaje competitivo, donde la experiencia del cliente puede hacer o deshacer la lealtad, la implementación de tecnologías tan avanzadas no es solo una mejora sino un cambio fundamental en cómo los bancos operan e interactúan con sus clientes. A medida que los bancos se esfuerzan por personalizar sus servicios más profundamente, la elección de la tecnología se vuelve cada vez más crítica, sentando las bases para un entorno bancario más intuitivo y centrado en el cliente.

Estrategias de Hiperpersonalización para Bancos

Enfoques Centrados en el Cliente en el Diseño de Productos

En el ámbito de la hiperpersonalización, un enfoque centrado en el cliente en el diseño de productos es primordial. Esta estrategia implica crear productos y servicios bancarios que no solo respondan a las necesidades del cliente sino que también aborden las demandas futuras de manera preventiva. Las perspectivas de Deloitte enfatizan la importancia de que los bancos comprendan a sus clientes a nivel individual. Esta comprensión profunda permite el diseño de productos financieros que resuenen con segmentos específicos de clientes. Por ejemplo, un banco podría ofrecer una tarjeta de crédito personalizada con características adaptadas a viajeros frecuentes o proporcionar una cuenta de ahorros con beneficios únicos para estudiantes. Estos productos personalizados no solo satisfacen las necesidades del cliente de manera más efectiva, sino que también mejoran la experiencia general del cliente, fomentando un sentido de valor y pertenencia entre los clientes.

Mejora del Compromiso y la Lealtad del Cliente

La hiperpersonalización también juega un papel crítico en mejorar el compromiso y la lealtad del cliente. Los bancos que aprovechan los datos para comprender el comportamiento y las preferencias del cliente pueden crear interacciones más significativas. Este enfoque puede manifestarse en estrategias de comunicación personalizadas, donde los bancos se comunican con los clientes con información relevante en el momento adecuado, a través de los canales adecuados, con la ayuda de herramientas como Latinia. Por ejemplo, enviar un consejo de gestión financiera personalizado a través de una notificación de aplicación móvil u ofrecer un plan de inversión personalizado por correo electrónico. Esta relevancia en la comunicación no solo aumenta el compromiso del cliente sino que también construye confianza y lealtad, ya que los clientes se sienten comprendidos y valorados.

Desafíos y Consideraciones Éticas

Equilibrio entre Personalización y Preocupaciones de Privacidad

Si bien la hiperpersonalización ofrece numerosos beneficios, también presenta desafíos, particularmente en lo que respecta a la privacidad. Los clientes son cada vez más conscientes de sus derechos de privacidad de datos y están preocupados por cómo se utiliza su información personal. Los bancos deben navegar la delgada línea entre ofrecer servicios personalizados y respetar la privacidad del cliente. Este equilibrio implica ser transparentes sobre las prácticas de recopilación y uso de datos, obtener consentimiento explícito y proporcionar opciones para que los clientes controlen sus datos.

Abordar la Seguridad de los Datos y el Cumplimiento Regulatorio

La seguridad de los datos y el cumplimiento regulatorio son otros desafíos significativos en la era de la hiperpersonalización. A medida que los bancos recopilan y analizan más datos de clientes, aumenta el riesgo de violaciones de datos. Los bancos deben garantizar medidas de ciberseguridad robustas para proteger la información del cliente. Además, deben cumplir con un complejo entramado de regulaciones que rigen la privacidad y protección de datos, como el GDPR en Europa y varias leyes estatales en los EE. UU. Navegar por estos paisajes regulatorios requiere un enfoque proactivo para el cumplimiento y un compromiso con prácticas éticas de datos.

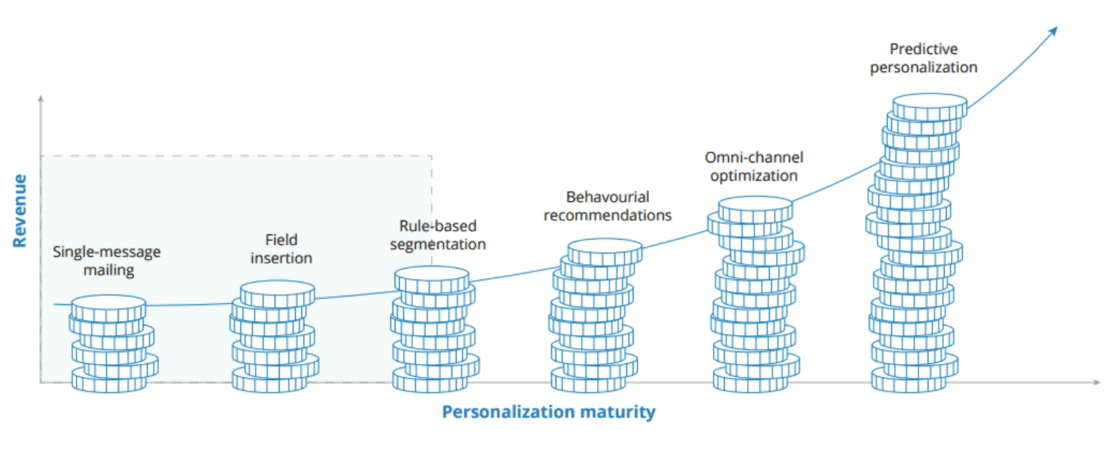

Los Beneficios de Ingresos por Avanzar en la Madurez de la Personalización

El camino hacia la hiperpersonalización no es solo un esfuerzo para la satisfacción del cliente; tiene un impacto demostrable en los ingresos de un banco. La curva de madurez de personalización, como se ilustra en el gráfico a continuación, proporciona una clara trayectoria de aumento de ingresos a medida que los bancos avanzan a través de varias etapas de madurez en personalización.

Comenzando desde envíos de mensajes simples hasta una personalización predictiva más sofisticada, cada paso adelante en la escalera de personalización se correlaciona con un aumento tangible en los ingresos. Esto se evidencia en las sustanciales cifras de ventas reportadas por líderes de la industria que atribuyen una porción significativa de sus ingresos a recomendaciones hiperpersonalizadas.

Por ejemplo, a medida que los bancos pasan de la inserción de campos genéricos en las comunicaciones a la segmentación basada en reglas, ven un aumento en el compromiso del cliente, lo que se traduce en mayores ventas. Esta progresión continúa ganando impulso a medida que los bancos adoptan recomendaciones de comportamiento y optimización omnicanal, culminando en el enfoque sofisticado de la personalización predictiva. En esta etapa, los bancos no solo están reaccionando a los comportamientos de los clientes, sino anticipando sus necesidades, lo que lleva a una entrega de servicios proactiva por la que los clientes están dispuestos a pagar.

El caso de la eficacia de la hiperpersonalización se fortalece aún más con las historias de éxito de corporaciones no bancarias como Amazon y Netflix, que han aprovechado la hiperpersonalización para asegurar el 35% y el 60% de sus ventas, respectivamente. De manera similar, Starbucks ha visto que sus ingresos incrementales se triplican a través del uso estratégico de ofertas hiperpersonalizadas.

Fuente: El futuro de la banca minorista – El imperativo de la hiperpersonalización – Deloitte

Conclusión

El recorrido a través de la curva de madurez de personalización revela que la hiperpersonalización es una iniciativa estratégica robusta con impactos medibles. Ha demostrado su valor al mejorar las experiencias del cliente, profundizar las relaciones con los clientes y aumentar significativamente los ingresos para aquellos que la han implementado de manera efectiva. Los avances en tecnología, particularmente en IA y Big Data, han empoderado a los bancos para no solo entender sino también predecir las necesidades de los clientes, entregando no solo servicios sino experiencias a medida que resuenan a nivel personal.

Para los bancos, el imperativo es claro: para seguir siendo competitivos y rentables en una industria que evoluciona rápidamente, adoptar la hiperpersonalización ya no es opcional, es vital. Los bancos deben embarcarse en este viaje transformador, aprovechando la riqueza de datos de clientes a su disposición para entregar experiencias bancarias personalizadas. Compañías como Latinia juegan un papel crucial en esta transformación, ofreciendo las herramientas y la experiencia necesarias para implementar estrategias de hiperpersonalización efectivas.

Al final, la hiperpersonalización de los servicios bancarios se alinea con el objetivo final de la industria financiera: servir al cliente de la manera más eficiente, segura y personalizada posible. Las estadísticas y tendencias esbozadas en esta discusión, junto con las capacidades de las empresas especializadas en este campo, hacen un caso convincente para que los bancos no solo adopten sino que sobresalgan en la hiperpersonalización, asegurando su crecimiento y éxito continuos en el futuro de la banca.

En los últimos años, el sector bancario ha sido testigo de una transformación significativa en la experiencia del cliente (CX). La era digital ha remodelado las expectativas de los clientes,…

En los últimos años, el sector bancario ha sido testigo de una transformación significativa en la experiencia del cliente (CX). La era digital ha remodelado las expectativas de los clientes,…

En los últimos años, el sector bancario ha sido testigo de una transformación significativa en la experiencia del cliente (CX). La era digital ha remodelado las expectativas de los clientes,…

En los últimos años, el sector bancario ha sido testigo de una transformación significativa en la experiencia del cliente (CX). La era digital ha remodelado las expectativas de los clientes,…

En los últimos años, el sector bancario ha sido testigo de una transformación significativa en la experiencia del cliente (CX). La era digital ha remodelado las expectativas de los clientes,…

En los últimos años, el sector bancario ha sido testigo de una transformación significativa en la experiencia del cliente (CX). La era digital ha remodelado las expectativas de los clientes,…

En los últimos años, el sector bancario ha sido testigo de una transformación significativa en la experiencia del cliente (CX). La era digital ha remodelado las expectativas de los clientes,…

En los últimos años, el sector bancario ha sido testigo de una transformación significativa en la experiencia del cliente (CX). La era digital ha remodelado las expectativas de los clientes,…

En los últimos años, el sector bancario ha sido testigo de una transformación significativa en la experiencia del cliente (CX). La era digital ha remodelado las expectativas de los clientes,…

En los últimos años, el sector bancario ha sido testigo de una transformación significativa en la experiencia del cliente (CX). La era digital ha remodelado las expectativas de los clientes,…

En los últimos años, el sector bancario ha sido testigo de una transformación significativa en la experiencia del cliente (CX). La era digital ha remodelado las expectativas de los clientes,…

En los últimos años, el sector bancario ha sido testigo de una transformación significativa en la experiencia del cliente (CX). La era digital ha remodelado las expectativas de los clientes,…

Para ofrecer las mejores experiencias, utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. El consentimiento de estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o las identificaciones únicas en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.