Hablábamos en 2015 que “bien haría la banca latinoamericana en avanzar todo lo posible la maduración de los canales sociales en su estrategia multicanal”; en algunos casos, hoy, esto ya no es una opción, sino un must; sus clientes les han dicho que allí les esperan, y prueban con hechos que desean interactuar con ellos en esos nuevos espacios.

En un escenario –todavía de menor impacto en la región, por menor tamaño del problema- donde la banca comercial acelera el cierre de oficinas o replantea su uso, la banca virtual que asoma en las Redes Sociales puede fácilmente intuirse como su reemplazo a medio plazo. Aunque todavía hoy podemos intuir que no hay un matching exacto de los mismos públicos, por pura segmentación demográfica y conductual, el desplazamiento del canal más físico al más virtual sí ofrece una lectura migratoria incuestionable para los segmentos más jóvenes, cuyas visitas a la oficina del banco se contarán con los dedos de una mano los próximos años.

La banca no debería ignorar la búsqueda del sentido de pertenencia que tenemos como humanos; nos gusta sentirnos identificados con algo o con alguien, y un banco puede ser ambas cosas

De una forma muy natural allí se han instalado, y buscando a quien seguir, a un/su banco han encontrado, dando lugar al principio de una relación cuyo plano poco tiene que ver con los tópicos reservados a la banca más tradicional.

Los nuevos públicos a los que la banca deberá cortejar (millennials) cambiarán muchas reglas; la principal, cómo y dónde relacionarse con ellos; están educados en la alternativa y las mil posibilidades de delivery; hagan de su banco una plataforma y que la operen ellos; es una generación que piensa en clave autoservicio. Y todo, todo, siempre móvil.

Banca celular, aforo completo

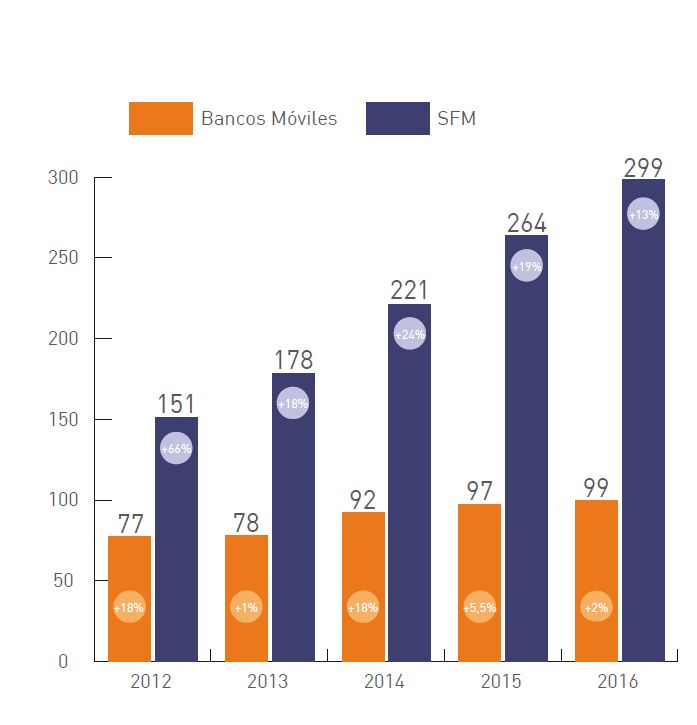

Colgamos el cartel de lleno total, no hay banco que no haya movilizado su oferta de servicios financieros en todo LatAm(1). Este titular tiene más de sensacionalista que de efectivo, pues hace ya dos años (2014), con un 92% de entidades “móviles”, podíamos estimar que nuestro foco de atención debía dejar de ser cuando alcanzaríamos el pleno absoluto para centrarnos en ver cómo crecía la oferta de esos bancos, y así lo hicimos.

Así, este 2016 hemos superado otro hito que hace 4 veíamos lejos, cuando la banca movilizada (77%) justo alcanzaba dos servicios de media por entidad. Hoy, hasta 3 servicios (por banco) conforman la oferta de esas 99 entidades, con el mérito que en 2012 la existencia de estas tecnologías ya era una realidad, limitándose –en estos 5 años- la banca a exprimir tecnologías más o menos presentes, pero no habiendo crecido a costa de la explosión de nuevas alternativas (sí nuevos soportes, como los smartphones, catalizadores de ese crecimiento).

Así, este 2016 hemos superado otro hito que hace 4 veíamos lejos, cuando la banca movilizada (77%) justo alcanzaba dos servicios de media por entidad. Hoy, hasta 3 servicios (por banco) conforman la oferta de esas 99 entidades, con el mérito que en 2012 la existencia de estas tecnologías ya era una realidad, limitándose –en estos 5 años- la banca a exprimir tecnologías más o menos presentes, pero no habiendo crecido a costa de la explosión de nuevas alternativas (sí nuevos soportes, como los smartphones, catalizadores de ese crecimiento).

Nuevas alternativas que sí aventuramos para este próximo lustro, en la medida que estos últimos 18 meses son varias las tecnologías y soportes que han hecho o están haciendo acto de presencia y sin duda repercutirán en una nueva ola de crecimiento de servicios a medio plazo (Apps nativas para relojes inteligentes, #chatbots en las herramientas de mensajería, IoT aplicado a la banca, etc,.).

Igualmente en estos últimos 5 años hemos asistido a una carrera de caballos entre las dos principales apuestas que han protagonizado el despertar y la consolidación de esta industria (banca móvil), como son la Banca SMS y las famosas “Apps”.

Ha sido como observar por el retrovisor cómo una tecnología con no más de 5 años de presencia relativa en la industria financiera avanzada a ritmo vertiginoso hasta destronar finalmente a la banca basada en mensajería.

Hoy podemos coronar ya al nuevo Rey (o Reina), la App, cuyo sorpasso a la Banca SMS es ya una realidad, por bien de la firme presencia de esta y su evolución a nuevos formatos

Y todo esto en unos momentos donde los más aventurados hablan “del fin de las Apps” debido a su infrautilización (fricción en la descarga, fatiga en su aprendizaje, uso residual). Éstos apuntan un futuro con menos Apps pero muy profundas en vez de muchas pero sin utilizar (ocupando interminables pantallas su Smartphone), de ahí la última apuesta de Facebook con sus #chatbots en el Messenger, convidando a las entidades financieras a desplegar sus servicios dentro del entorno de la App Messenger y no a tener sus servicios fragmentados en diversas Apps del banco.

“It’s clear from Facebook’s f8 April announcement that messaging must be one of your top mobile features for consideration in 2016, so define your messaging strategy now or it will be defined for you. Shannph Wong, VP engineering at Magnet Systems

Aunque el titular del adelantamiento de las Apps a la Banca SMS sea uno de los más llamativos (no por esperado en todo caso), otros los son cuanti y cualitativamente más si cabe. Aun a pesar de que todas las tecnologías crecen (también la Banca SMS, aunque con un discreto 2,6%), no son las Apps sobre smartphones las que más lo hacen (12,3%), si no que el auténtico despegue lo protagonizan, con crecimientos del 18,5% y el 25,5%, las Apps sobre tabletas y los portales responsive (adaptados al dispositivo).

Significativo dato también el tiempo que cada una de estas tecnologías ha tardado en multiplicar su presencia; si la Banca SMS tardó 6 años en duplicarse, en ese mismo periodo la web móvil multiplicó por 3, ¡las Apps sobre Smartphone por 7,5!, y las Apps sobre tabletas por 3…pero en la mitad de tiempo (3 años). Nadie había corrido tan deprisa, pero es una buena foto de cómo “entraron” (en qué momento de madurez) estas tecnologías en la ventana de análisis de nuestros informes.

Un último titular y apuntando a categoría analizable próximamente, por lo que tiene de extensión de las alertas SMS, y sus incuestionables ventajas (costo, trazabilidad completa, espacio público-privado, etc,.); la disponibilidad en muchas de estas Apps en smartphones de servicios de notificaciones push(2).

“Bank’s control of messaging and user experience is a competitive differentiator in the digital Marketplace”, Benjamí Puigdevall, Managing director at CaixaBank Digital Business

La necesidad de recibir notificaciones, en cualquiera de sus formatos, evoluciona y se adapta a nuevos entornos y soportes; desde la consolidada tecnología SMS a la push, desde soportes como el Smartphone a las que recibimos en el Apple Watch, desde los mensajes privados de Twitter a las notificaciones que recibimos de los #chatbots de Facebook u otras herramientas de mensajería. Así, en escasos 12 meses ha crecido un 60%, pasando de estar presentes en el 20% de las 81 Apps analizadas en 2015 al 32% de las 91 actuales.

La necesidad de recibir notificaciones, en cualquiera de sus formatos, evoluciona y se adapta a nuevos entornos y soportes; desde la consolidada tecnología SMS a la push, desde soportes como el Smartphone a las que recibimos en el Apple Watch, desde los mensajes privados de Twitter a las notificaciones que recibimos de los #chatbots de Facebook u otras herramientas de mensajería. Así, en escasos 12 meses ha crecido un 60%, pasando de estar presentes en el 20% de las 81 Apps analizadas en 2015 al 32% de las 91 actuales.

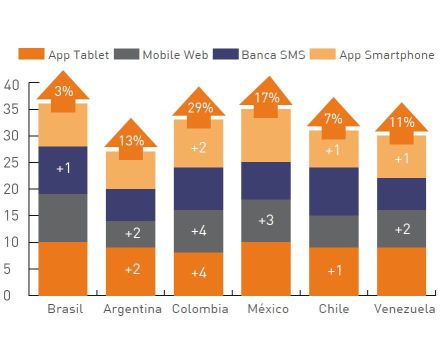

¿Qué países crecen y cómo lo hacen? Como siempre, separamos principales economías (Big 6) de los challengers, este año más musculado, no por el número de entidades, sino (por haber concentrado los bancos en menos países por problemas de representatividad). Del 2,85 de media de servicios financieros móviles del primer grupo en 2015 pasamos a un 3,2, creciendo algo más de un 12,5%, aumento muy similar al del grupo challengers (11,4%), que alcanza los 2,74 servicios por banco.

Dentro de las primeras economías destacan dos países, más si pensamos en su crecimiento el año anterior; Colombia suma un 43% agregado mientras que México un 37%, a la altura de Brasil.

Dentro de las primeras economías destacan dos países, más si pensamos en su crecimiento el año anterior; Colombia suma un 43% agregado mientras que México un 37%, a la altura de Brasil.

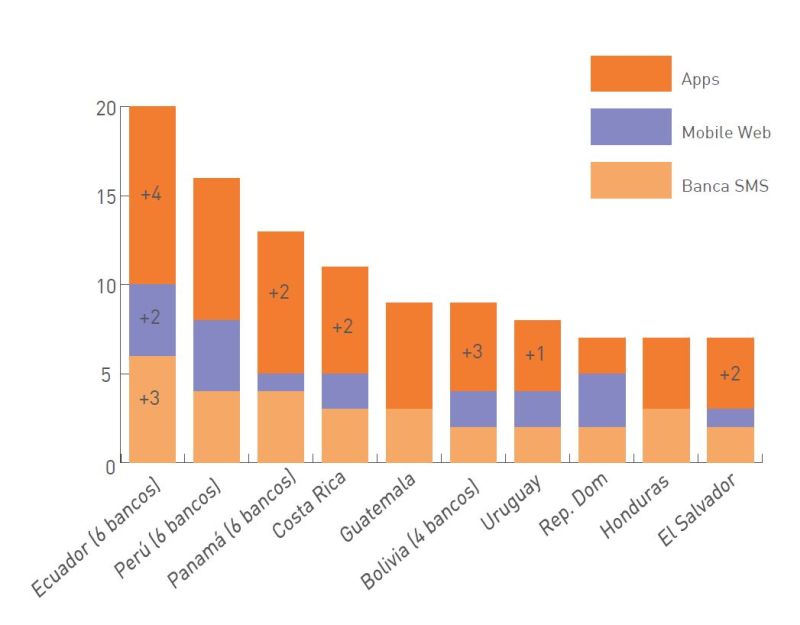

Dentro los challengers gobiernan Ecuador y Perú, bien es cierto que favorecidos por la inclusión de alguna entidad más a la muestra, reflejo de la incontestable pujanza de sus bancos. Sirva como muestra de ese gap que va recortándose poco a poco entre las principales economías y los países mencionados que Argentina, con hasta 10 entidades presentes, alcanza los 27 servicios, por 20 Ecuador, pero con 4 entidades menos.

Redes Sociales, ¿quién dijo Engagement?

Aunque no novedad por haber sido tratado en el informe 2015, las Redes Sociales siguen congregando gran atención por parte del mercado, las entidades financieras en particular, y creciente atractivo como canal con comunicación entre los usuarios. Tanto es así que este año hemos tenido ya las primeras iniciativas por parte de dichas plataformas de albergar a las entidades financieras en su ecosistema y beneficiarse así del potencial relacional y de servicios que ofrece la colosal atención de los internautas.

Hay bancos que creen y hay bancos que no, más allá de que estén presentes; la pregunta es si tendrán tiempo de rectificar su falta de convicción

Desde @Latinia, y con la aproximación más moderada –no es lo mismo un canal relativamente tierno como éste que la banca móvil, muy consolidada, que permite comparativas mucho más agresivas- hemos tratado de ver hasta qué punto el usuario –cliente del banco o no- estaba preparado para trasladar la relación de servicio con su banco al canal de las Redes Sociales.

La metodología ha seguido el mismo formato en las dos redes analizadas(3); se observa una semana de actividad usuario-banco, es decir, la implicación, en forma de “likes”, favoritos, Shares, menciones o retuits, que los seguidores de ese banco hayan accionado en ese período concreto. Con ello vemos si cree el banco en el canal –publicación de contenidos atractivos, presencia activa- pero sobre todo si lo hace el usuario, medida que manifiesta confianza y credo en la red social.

Previo análisis a la implicación de esos usuarios, una aproximación relativa (no absoluta) al % de seguidores de Redes Sociales de entidades financieras de cada país. Relativa porque sería injusto comparar países tan dispares poblacionalmente, por lo que lo hemos calculado porcentualmente, además de filtrado según su nivel de bancarización(4).

Follower de un banco no implica que esa persona sea cliente de ese u otro banco, pero añade otro dato aún más cualitativo si cabe; es un usuario que tiene interés en relacionarse con una entidad, y por lo tanto un cliente potencial. Veamos la correlación entre población incluida financieramente y número de seguidores.

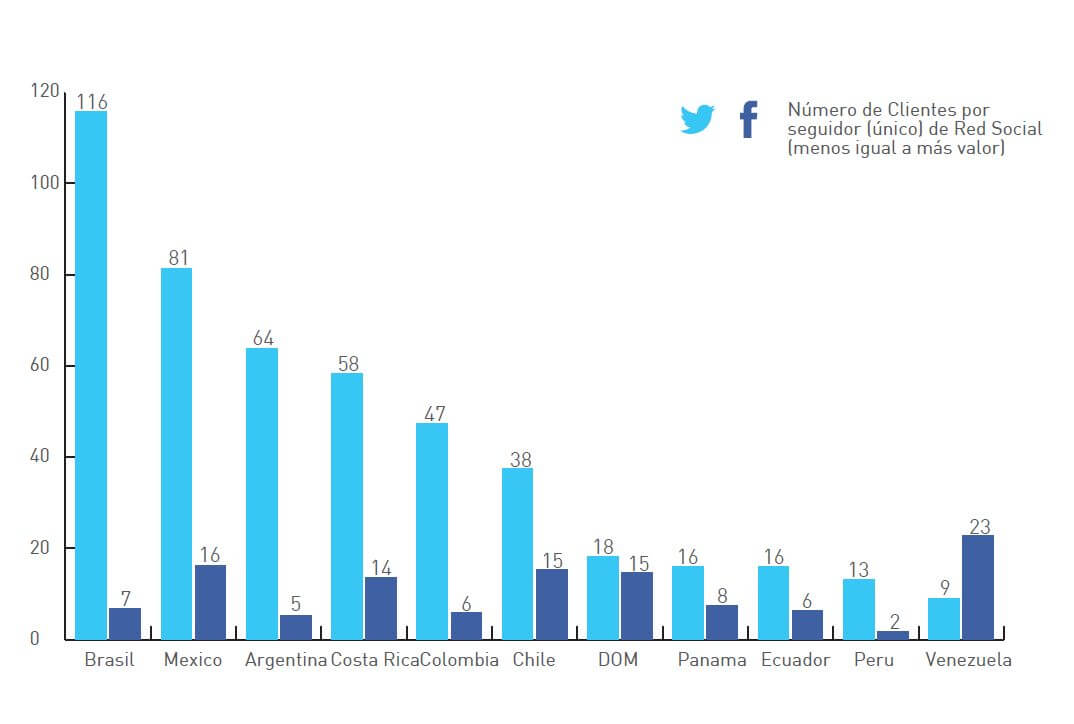

Medidas similares a las de 2015 con algunos apuntes; en el caso de Twitter, al grupo destacado de Venezuela, Perú y Panamá, con un seguidor cada 10-15 clientes de un banco, se le suman República Dominicana y Ecuador, aun siendo Costa Rica el país que mejor ha mejorado posiciones, que de un seguidor por cada 118 clientes ha pasado a uno cada 58 personas bancarizadas. Destacado esfuerzo también el de México, que pasa de uno de cada 116 a uno de cada 81. Todos recortan ese gap en mayor o menor medida, excepto un decepcionante Brasil, que se mantiene en cifras que invitan a pensar en el poco apego que tienen los clientes de sus bancos por los 140 caracteres.

Cambiamos de Canal y nos vamos a Facebook. Por la altura de las columnas vemos ya de entrada el poderío de una u otra red social. La vuelve a romper Perú, donde una de cada dos personas bancarizadas sigue a un banco en Facebook. Excelentes datos también de Ecuador, Colombia o Argentina y algo más flojos Chile o Costa Rica. Curiosamente el líder en Twitter (Venezuela) es farolillo rojo en Facebook. Países con más gap entre redes, Argentina y Brasil, y único país que invierte datos, Panamá, cuyos clientes bancarios parecen haber encontrado este 2016 mejor acomodo en Facebook que en Twitter.

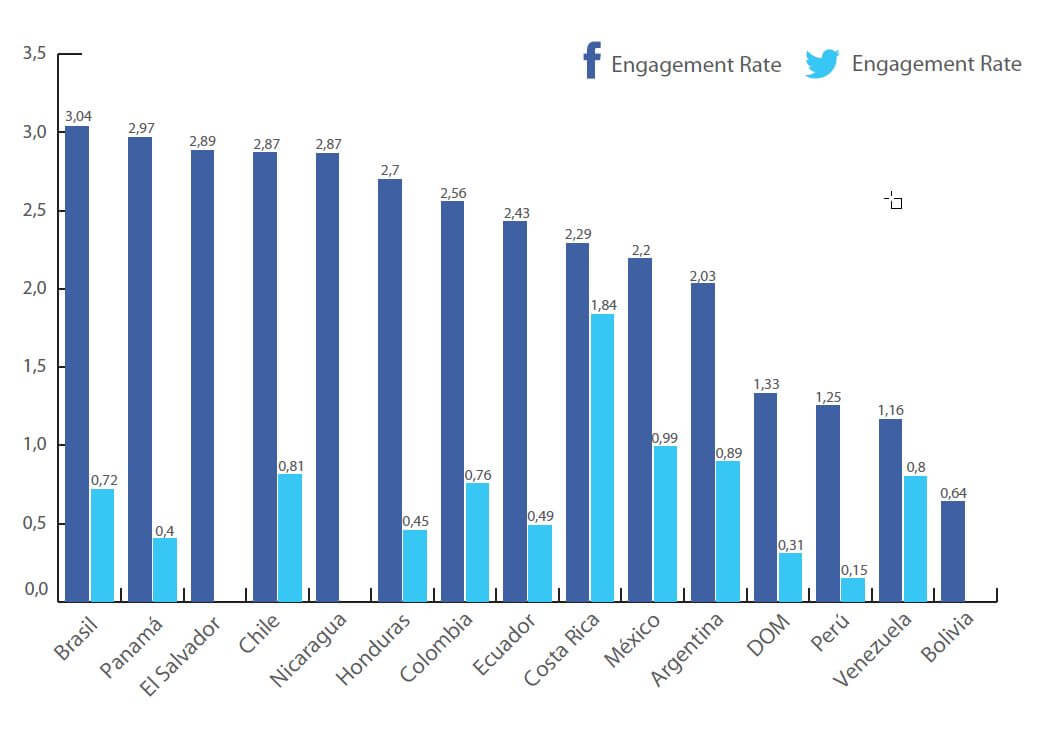

Vayamos ahora a por el dato más relevante de este capítulo; cuan de implicados están esos usuarios con los bancos a los que siguen (lectura para el banco: cuando llevar sus servicios al canal más allá de la atención al cliente). Hablamos del Engagement Rate (ER).

Podría parecer lógico esperar aquí mayor correlación entre la medida anterior (seguidor por “cliente”) e implicación de esos usuarios con los bancos a los que siguen, pero al igual que en 2015 vemos que esa correspondencia apenas aplica.

Mucho engagement no implica que un país (sus bancos) tengan buenos ratios seguidor-cliente, es decir, implicación (con el banco) no es igual a penetración del canal entre la población bancarizada

Sí apreciamos en todo caso una importante homogeneización de ese ER respecto 2015, entonces con datos muy dispersos, ahora con un elevado porcentaje entorno al 0,75, cifra muy correcta ya para Twitter. Igual que hace un año, Costa Rica juega en otra categoría, pues duplica la cifra del segundo país (México); no deberían los bancos ticos en abordar seriamente la oportunidad del #TweetBanking. Algo parecido sucede en Facebook con esta concentración de datos del ER entre el 2 y el 3; 11 de los 15 países tienen a sus bancos disfrutando de ese nivel de implicación, mientras que en 2015 había una dispersión mucho mayor, con apenas 3 entidades dentro de esa franja y el resto por encima o muy por debajo.

Sí apreciamos en todo caso una importante homogeneización de ese ER respecto 2015, entonces con datos muy dispersos, ahora con un elevado porcentaje entorno al 0,75, cifra muy correcta ya para Twitter. Igual que hace un año, Costa Rica juega en otra categoría, pues duplica la cifra del segundo país (México); no deberían los bancos ticos en abordar seriamente la oportunidad del #TweetBanking. Algo parecido sucede en Facebook con esta concentración de datos del ER entre el 2 y el 3; 11 de los 15 países tienen a sus bancos disfrutando de ese nivel de implicación, mientras que en 2015 había una dispersión mucho mayor, con apenas 3 entidades dentro de esa franja y el resto por encima o muy por debajo.

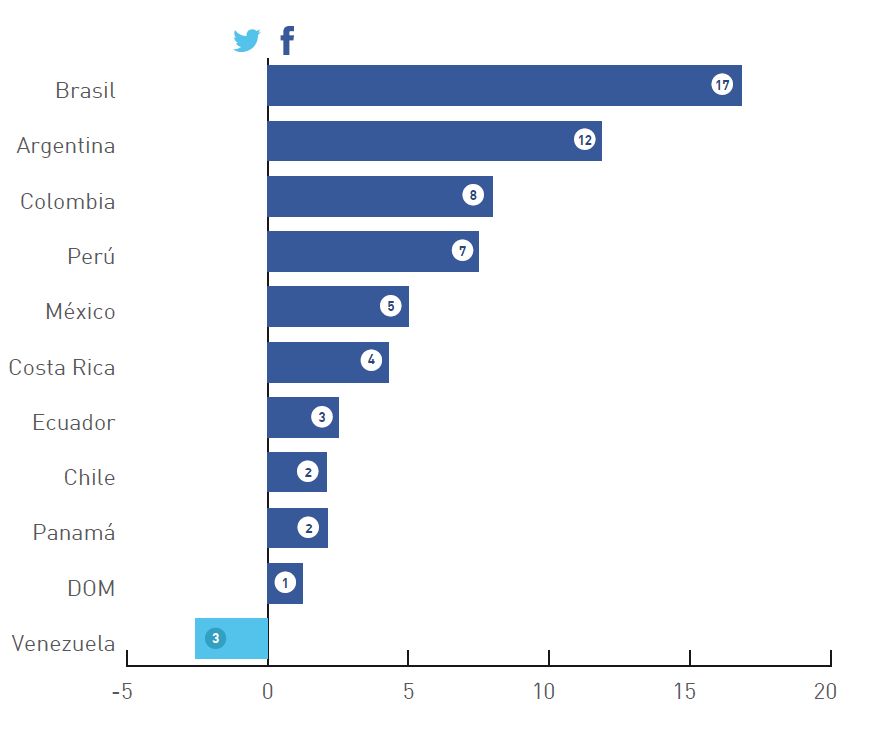

Y condensado en una última píldora visual, por cada seguidor de Twitter, cuantos de Facebook hay, o al revés (donde se quedó sola Venezuela), buena medida para comprobar la penetración de una y otra red en cada país.

Conclusiones

Ya el año pasado estábamos en techo técnico pero este podemos certificar que toda la banca latinoamericana se encuentra “movilizada”

En 4 años la banca ha multiplicado un 50% su oferta de servicios (de 2 a 3 de media por banco) y han crecido un 100% el número de servicios absolutos (cada nuevo servicio divide entre el total de bancos movilizados, hoy el 99% pero 77% en 2012, por lo tanto, cada vez más “caro” crecer)

Las Apps consiguen al final su corona como tecnología con más presencia, y provocan tirones colaterales (notificaciones push), aunque el mayor crecimiento se lo apuntan los portales responsive

Bienio glorioso el que protagonizan Colombia y México; el 1ª casi crece un 50% en dos años (43%); México 1/3 (37%), marcando ya muy de cerca al todopoderoso Brasil

Excepto en el caso de Venezuela, donde hay algo más de filia por Twitter que por Facebook, en el resto de países sí podemos decir que por cada seguir de un banco en Twitter hay varios más en Facebook

La dispersión de datos entorno al nivel de implicación de los usuarios de Redes Sociales (seguidores de bancos) por países ha dejado paso a una notable concentración en una misma franja, señal positiva por lo que infiere de normalización del canal

Casos destacadísimos en Redes Sociales (no siempre recogidos en el informe por lo que desvirtuarían el resto de datos); en Twitter, Grupo Santander (México y Argentina), Inbursa (México), Banco Estado (Chile), Banrural (Guatemala) y todo Costa Rica. En Facebook, Grupo Santander (pero Brasil y Chile), Caja Social (Colombia), Banco Bolivariano (Ecuador), de nuevo Banrural (GT), Banistmo (Panamá) y BROU (Uruguay)

Puede descargarse la versión PDF de este año, haciendo clic aquí. Si además desea ver el Latinia Intelligentia 7 del 2015, puede hacer clic aquí.

(1) Analizados 100 bancos de “Los 250 Mayores Bancos de América Latina”, por América Economía Intelligence, respetando cupos nacionales para incluir el mayor número de economías

(2) El pop-up que aparece tras su descarga no implica certeza que el banco esté enviando notifiaciones (se trataría del permiso para el token en caso de querer enviarse), aunque podemos entrever su existencia por la presen-cia de dicho mensaje

(3) No es voluntad del analista techar el número de entidades de un país (en el caso de los challengers) sino mera disponibilidad de éstos. Misma muestra que en el capítulo Banca Móvil; descartados valores muy extremos o atípicos; no menos de 3 entidades en el grupo challengers y al menos el 50% de las 10 del grupo Big 6. El estudio se ha hecho sólo sobre las paginas/cuentas oficiaes o verifiadas.

(4) “The Global Findex Database: Measuring Financial Inclusion around the World.” Elaborado por el Banco Mundial, este informe es el instrumento más exhaustivo de medición del progreso en materia de inclusión financiera, medida ésta como la titularidad de una cuenta.