La hiperpersonalización como blindaje operativo de la banca

Latinia

•21 de agosto de 2025•6 min de lectura

¿Puede la hiperpersonalización ayudar a los bancos a cumplir con regulaciones y fortalecer su resiliencia operativa?

La hiperpersonalizaciónse ha consolidado en 2025 como una de las apuestas estratégicas más sólidas del sector financiero. Pero más allá de ofrecer una experiencia personalizada, ¿puede esta tecnología contribuir a que los bancos cumplan con regulaciones exigentes —como PSD3, MiCA o DORA— y al mismo tiempo los haga más resilientes operativamente?

La respuesta comienza a perfilarse a partir de cómo los actores más innovadores gestionan sus datos, automatizan decisiones y comunican con precisión en los momentos críticos. En un entorno cada vez más regulado y digital, el análisis predictivo, la inteligencia artificial y las plataformas de mensajería resilientes juegan un papel cada vez más determinante.

Contexto: entre las expectativas del cliente y la presión regulatoria

Cada vez más, los clientes esperan que sus bancos actúen con la misma agilidad y personalización que reciben en otros sectores digitales. Buscan interacciones que reconozcan su historial, sus necesidades y su contexto, y que les aporten valor inmediato. Esto implica no solo ofrecer recomendaciones o productos a medida, sino también comunicaciones adaptadas cuando hay cambios regulatorios, riesgos detectados o acciones que requieren su atención.

La banca actual opera en un punto de tensión constante: debe adaptarse a marcos regulatorios cada vez más estrictos mientras responde a unas expectativas de personalización y agilidad que crecen al ritmo de las grandes plataformas digitales.

En Europa, la directiva PSD3 plantea estándares reforzados para combatir el fraude digital, exige autenticación fuerte del usuario (SCA) y promueve una mayor transparencia en los pagos. MiCA regula los criptoactivos, con requisitos de información y protección al consumidor.

En Estados Unidos, OCC, Fed y FINRA avanzan en supervisión tecnológica con foco en ciberseguridad y automatización.

América Latina, por su parte, enfrenta el reto de armonizar marcos regulatorios cada vez más sofisticados mientras lidia con demandas tecnológicas crecientes y ofertas digitales en expansión.

En este escenario, la hiperpersonalización —tradicionalmente asociada al marketing— adquiere una nueva función: anticipar riesgos, adaptar alertas críticas y garantizar el cumplimiento regulatorio de forma automatizada y contextualizada.

¿En qué punto se encuentra la personalización bancaria?

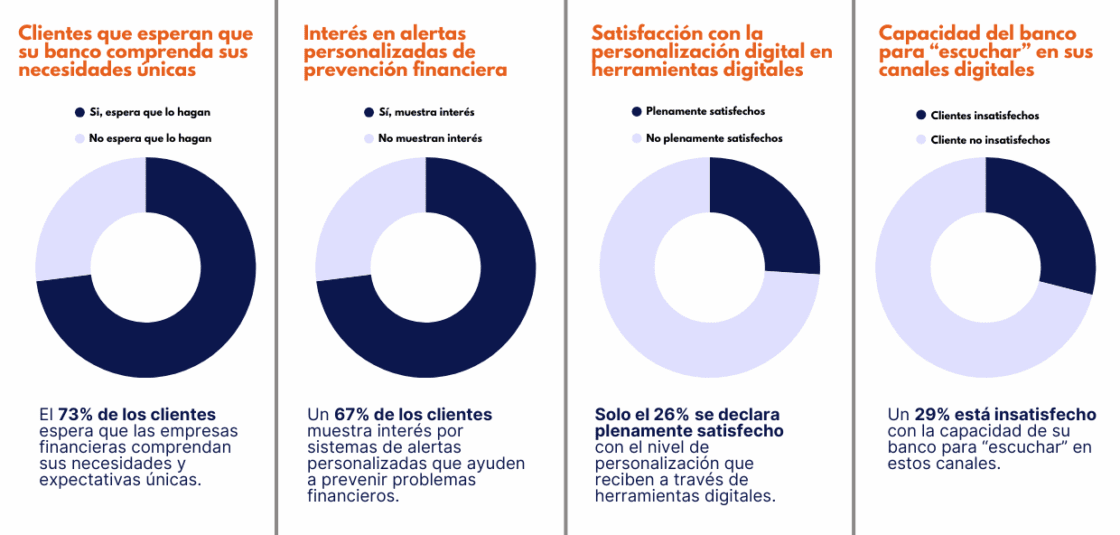

Aunque la personalización lleva años en la agenda de las entidades financieras, su madurez real todavía presenta contrastes.

Según los datos del Informe Digital Banking Experience 2022 y Funds Society, los clientes esperan que su banco comprenda sus necesidades y valoran las alertas personalizadas, pero solo una minoría se declara plenamente satisfecha con la personalización.

Estos datos reflejan que muchos bancos siguen dependiendo de sistemas de marketing automation que no tienen en cuenta el contexto real y transaccional del cliente, generando comunicaciones genéricas y poco relevantes.

En las instituciones con un grado de personalización más avanzado, estas capacidades ya no se limitan al marketing, sino que se aplican también a ámbitos críticos como la prevención de fraude, la trazabilidad de alertas o la adaptación de mensajes a normativas específicas.

De la personalización a la protección: un cambio de paradigma

Aplicar tecnologías de análisis avanzado y big data permite ajustar cada interacción bancaria a las circunstancias particulares del cliente y su entorno. Esto tiene implicaciones directas en materia regulatoria:

Fraude y monitoreo en tiempo real (PSD3): Detectar patrones de comportamiento inusual y activar alertas inmediatas antes de que el daño ocurra cumple tanto una función operativa como una normativa.

Transparencia y educación financiera (MiCA & plataformas en EE.UU.): Notificaciones personalizadas ayudan a informar sobre riesgos asociados a productos complejos como criptoactivos o préstamos, alineándose con los objetivos de mantener al consumidor informado.

Evidencia ante el regulador (DORA, GDPR): Cada mensaje entregado debe poder auditarse, trazarse y priorizarse. Aquí, las plataformas de notificación y automatización juegan un rol fundamental en mantener la trazabilidad operativa.

La hiperpersonalización no solo mejora la relación con el cliente, sino que también fortalece dos pilares críticos del sector financiero: el cumplimiento normativo y la resiliencia operativa.

Ambos están profundamente conectados, ya que una entidad más resiliente puede demostrar al regulador un control más sólido sobre sus operaciones, y al mismo tiempo garantizar al cliente una experiencia segura y contextualizada:

Mejores decisiones automatizadas y adaptables ante crisis, gracias a la segmentación granular en tiempo real.

Anticipación a necesidades y cambios en el comportamiento financiero, a través de experiencias contextuales y predictivas.

Reducción de exposición a impagos o fraudes, con ofertas dinámicas alineadas al perfil de riesgo.

Menor dependencia de operaciones manuales, impulsada por la automatización inteligente (chatbots, motores de recomendación).

Toma de decisiones más robustas en entornos volátiles, gracias a datos integrados y gobernados.

De esta forma, la hiperpersonalización ya no se limita a una función de marketing, sino que se convierte en un mecanismo estructural para:

Cumplir con marcos regulatorios exigentes (PSD3, MiCA, DORA…).

Asegurar la continuidad operativa, incluso en escenarios de alta presión o crisis.

Proteger al cliente y a la institución frente a riesgos financieros, reputacionales o regulatorios.

Al combinar análisis de comportamiento, triggers en tiempo real y capas de decisión automatizadas —como el motor NBA que promueve Latinia— se pueden convertir las comunicaciones reguladas en acciones útiles, con valor cumplidor y protección reputacional.

Impacto en el negocio y resiliencia: Resultados medidos

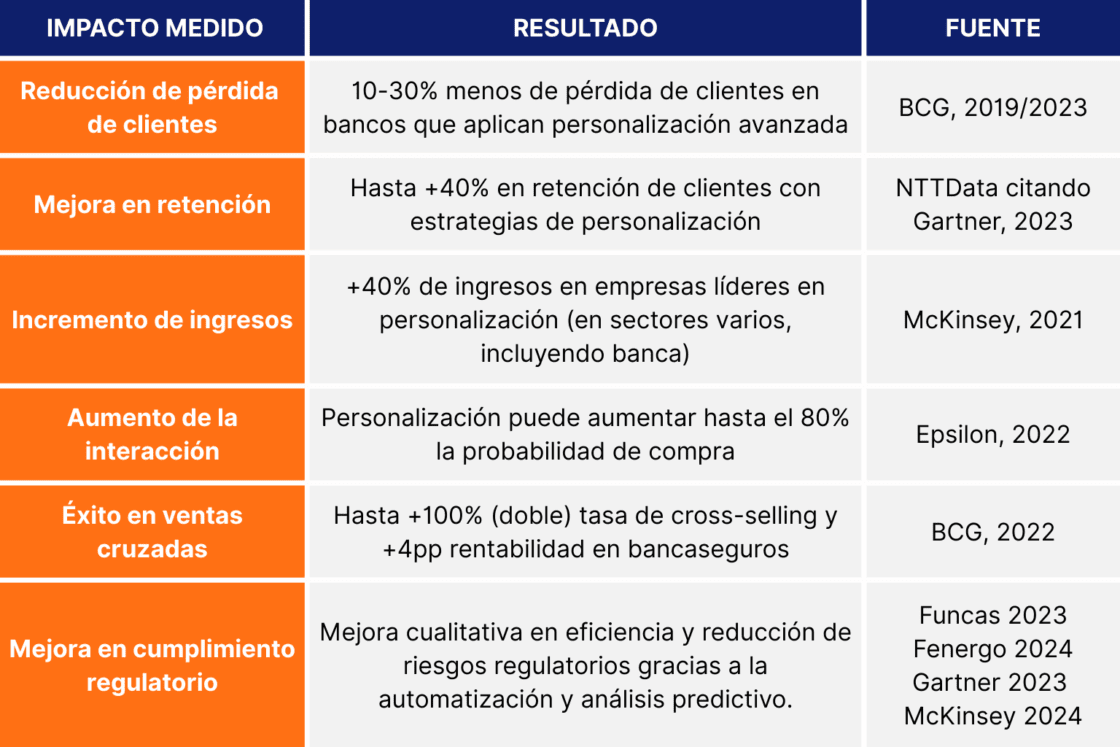

La relevancia de la hiperpersonalización se refleja también en métricas cuantitativas.

A continuación presentamos los datos que muestran cómo la hiperpersonalización impacta en el negocio —mejorando retención, ingresos, interacción, ventas cruzadas y cumplimiento regulatorio.

Casos reales: cómo lo están haciendo los bancos hoy

Bank of America (EE.UU.) ha integrado su asistente virtual “Erica” en una estrategia de hiperpersonalización que gestiona con éxito más de 8 millones de interacciones semanales, mejorando la satisfacción y cumpliendo con estándares regulatorios en protección al consumidor.

BBVA (Europa y Latam), uno de los referentes internacionales en analítica avanzada, ha elevado la personalización de alertas transaccionales y previsión de movimientos sospechosos, combinando control de fraude con cumplimiento normativo.

Banco Azteca (México) ha desplegado una estrategia de hiperpersonalización que combina datos online y offline para ajustar la experiencia del cliente en tiempo real. Gracias a ello, logró un aumento del 178% en ventas de productos financieros, una reducción del 30% en el coste por acción y un incremento del 69% en nuevas cuentas de crédito personal.

Commonwealth Bank of Australia (Australia) cuenta con el Customer Engagement Engine, una plataforma que procesa en tiempo real cientos de miles de millones de datos al año para generar interacciones hiperpersonalizadas. Envía recomendaciones y ofertas contextuales en el momento justo, lo que ha incrementado el engagement y le valió reconocimientos internacionales como el Celent Model Bank Award.

Royal Bank of Canada (Canadá) ha incorporado en su app la suite NOMI, que incluye análisis de hábitos con Insights, ahorro automático con Find & Save y presupuestos inteligentes con Budgets. En pocos meses, los usuarios leyeron más de 100 millones de insights*, el uso de la app creció un 20% y el ahorro duplicó al de los productos tradicionales.

*insights = notificaciones personalizadas dentro de la app, generadas a partir del análisis de datos transaccionales del cliente.

United Overseas Bank (Singapur): UOB desarrolló 171 insights personalizados específicamente diseñados para cada cliente. Gracias a esto, logró impulsar notablemente el compromiso: un aumento del 400% en la interacción del cliente, un net promoter score más alto, una tasa de clic (CTR) del 50% en los insights y cerca de dos tercios de los nuevos clientes llegaron por recomendación de los existentes.

Hyundai Card (Corea del Sur): La entidad implementó más de 100 insights hiperpersonalizados. El resultado fue una CTR mensual del 19% en llamados a la acción basados en esos insights, y una valoración sobresaliente por parte de los clientes: 4,8 sobre 5.

Emirates NBD (Emiratos Árabes Unidos) ha transformado su aplicación More en un ecosistema de estilo de vida con ofertas hiperpersonalizadas basadas en analítica avanzada, logrando más de 30.000 descargas y reforzando la lealtad de marca.

La capa resiliente: el rol de las notificaciones críticas

La resiliencia no empieza ni termina en un centro de datos o en un balanceo de canales o proveedores. La verdadera resiliencia bancaria se activa cuando una alerta crítica llega al cliente adecuado, por el canal adecuado, en el momento justo.

El producto de Latinia, especializado en alertas bancarias transaccionales y regulatorias, ha demostrado su capacidad de resiliencia para reforzar la comunicación crítica en entornos altamente regulados. Trabajamos con entidades bancarias, donde hemos ayudado a desplegar alertas bancarias –Notificaciones push, SMS, WhatsApp, Email- sensibles al contexto, integradas con motores de decisión en tiempo real y con protocolos adaptativos que garantizan continuidad y cumplimiento normativo.

Entre las funcionalidades que hacen posible este nivel de servicio destacan:

Una alta disponibilidad y continuidad operativa, que asegura la entrega de notificaciones incluso ante incidencias o en momentos de máxima presión.

Una trazabilidad completa, que facilita la presentación de evidencias claras ante auditores o supervisores.

Una priorización inteligente, capaz de diferenciar alertas críticas —como fraudes, bloqueos o autenticaciones— de comunicaciones informativas o comerciales.

Una alta flexibilidad normativa, adaptando contenidos, canales y autorizaciones a las exigencias locales e internacionales.

Conclusión: la hiperpersonalización no es opcional, es estructural

¿Puede la hiperpersonalización contribuir al cumplimiento regulatorio y a la resiliencia operativa?

Sí, ya lo está haciendo. De la mano de plataformas especializadas como Latinia, que vinculan velocidad, contexto y consistencia en la gestión de alertas, los bancos pueden automatizar la conformidad normativa, proteger al cliente e incluso prevenir crisis reputacionales o sistémicas.

En 2025, la hiperpersonalización no es una función de lujo, sino un elemento estructural del modelo operativo bancario. Es la evolución natural de una industria que ya no puede separar la experiencia del cliente del cumplimiento, ni la comunicación de la resiliencia.

Los bancos que entiendan la hiperpersonalización como parte de su infraestructura operativa, y no solo como una herramienta de marketing, serán los que logren ser más resilientes, relevantes y competitivos en el actual entorno financiero.

¿Puede la hiperpersonalización ayudar a los bancos a cumplir con regulaciones y fortalecer su resiliencia operativa?

La hiperpersonalización se ha consolidado en 2025 como una de las apuestas…

¿Puede la hiperpersonalización ayudar a los bancos a cumplir con regulaciones y fortalecer su resiliencia operativa?

La hiperpersonalización se ha consolidado en 2025 como una de las apuestas…

¿Puede la hiperpersonalización ayudar a los bancos a cumplir con regulaciones y fortalecer su resiliencia operativa?

La hiperpersonalización se ha consolidado en 2025 como una de las apuestas…

¿Puede la hiperpersonalización ayudar a los bancos a cumplir con regulaciones y fortalecer su resiliencia operativa?

La hiperpersonalización se ha consolidado en 2025 como una de las apuestas…

¿Puede la hiperpersonalización ayudar a los bancos a cumplir con regulaciones y fortalecer su resiliencia operativa?

La hiperpersonalización se ha consolidado en 2025 como una de las apuestas…

¿Puede la hiperpersonalización ayudar a los bancos a cumplir con regulaciones y fortalecer su resiliencia operativa?

La hiperpersonalización se ha consolidado en 2025 como una de las apuestas…

¿Puede la hiperpersonalización ayudar a los bancos a cumplir con regulaciones y fortalecer su resiliencia operativa?

La hiperpersonalización se ha consolidado en 2025 como una de las apuestas…

¿Puede la hiperpersonalización ayudar a los bancos a cumplir con regulaciones y fortalecer su resiliencia operativa?

La hiperpersonalización se ha consolidado en 2025 como una de las apuestas…

¿Puede la hiperpersonalización ayudar a los bancos a cumplir con regulaciones y fortalecer su resiliencia operativa?

La hiperpersonalización se ha consolidado en 2025 como una de las apuestas…

¿Puede la hiperpersonalización ayudar a los bancos a cumplir con regulaciones y fortalecer su resiliencia operativa?

La hiperpersonalización se ha consolidado en 2025 como una de las apuestas…

¿Puede la hiperpersonalización ayudar a los bancos a cumplir con regulaciones y fortalecer su resiliencia operativa?

La hiperpersonalización se ha consolidado en 2025 como una de las apuestas…

¿Puede la hiperpersonalización ayudar a los bancos a cumplir con regulaciones y fortalecer su resiliencia operativa?

La hiperpersonalización se ha consolidado en 2025 como una de las apuestas…

Para ofrecer las mejores experiencias, utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. El consentimiento de estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o las identificaciones únicas en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.