Open Finance en Colombia: ya es obligatorio

Cómo esta regulación sienta las bases del futuro financiero en América Latina El 7

Leer más

Latinia

Latinia

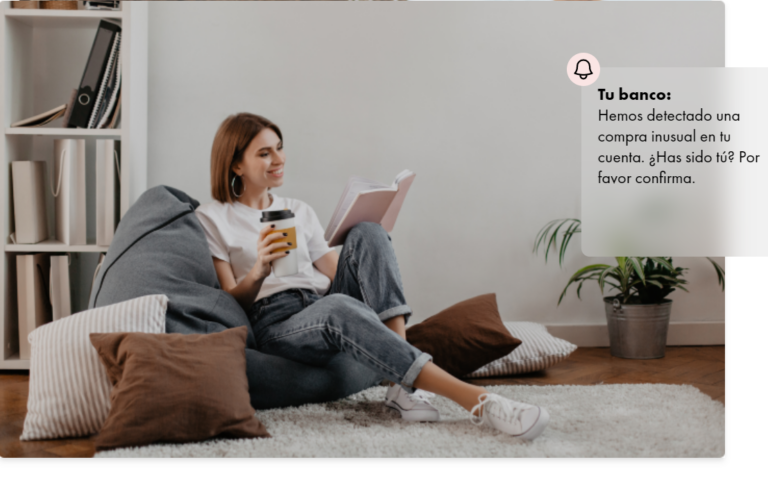

La transformación digital de la industria financiera ha obligado a los bancos a poner el foco en la ciberseguridad con el objetivo de minimizar los ataques a sus propias infraestructuras y cuidar de sus clientes frente al fraude digital.

Los defraudadores buscan constantemente diferentes maneras para sacar provecho del desconocimiento y el exceso de confianza de los usuarios para cometer sus ciberataques. Como resultado, cada año, el número de operaciones fraudulentas ha ido en aumento al mismo ritmo que crece la inversión del sector, así como los estudios y recomendaciones de los expertos para poner freno a este problema global.

La pandemia impulsó la digitalización a gran escala e incorporó a usuarios sin experiencia previa en el uso de aplicaciones financieras y banca online. Esta situación provocó un incremento de las situaciones de riesgo, tal y como recogió la INTERPOL en un informe sobre los ciberataques durante la epidemia de COVID-19: “Muchas empresas y particulares no están velando porque sus ciber defensas estén actualizadas”, afirma Jürgen Stock, secretario general de INTERPOL.

Este organismo internacional anticipa también un cambio de tendencia de este fenómeno con graves implicaciones para el orden mundial: “La ciberdelincuencia ha puesto de manifiesto un cambio sustancial en los objetivos de los ataques, que antes eran particulares y pequeñas empresas y ahora tienden a ser grandes multinacionales, administraciones estatales e infraestructuras esenciales.”

Los fraudes digitales más comunes según el reporte de Appgate Fraud Beat 2022 están asociados con el phishing, robo de credenciales y ransomware. Uno de los sectores más afectados por este tipo de fraudes, es el financiero.

Ante este preocupante panorama, la urgencia del sector por prevenir y gestionar los riesgos digitales es evidente. “Los bancos deben establecer estrategias de protección contra el fraude digital, eliminar las amenazas y mejorar la comunicación con los clientes tanto a los asiduos como a los inexpertos que se han sumado a la transformación digital”, explica MªJosé Echevarría, Sales Regional Manager para Centroamérica de Latinia. “Los bancos tienen a su alcance potentes herramientas tecnológicas como el Motor de Reglas de Suscripción y Gateway de Latinia que ayudan a la banca a minimizar el riesgo contra los ataques de criminales cibernéticos y así brindar protección a sus clientes”, afirma.

¿Qué otros aspectos deben tener en cuenta los bancos para abordar el complejo reto de la ciberseguridad bancaria? Empresas expertas en la gestión del riesgo digital aportan asesoramiento y recomendaciones a la banca. Lexis Nexis destaca en su informe 10 trends that will shape the fraud landscape in 2022 los puntos clave que los bancos deben considerar en materia de prevención del fraude digital:

Contacto

Cómo afrontar el crecimiento digital con una arquitectura preparada para decidir, escalar y evidenciar.

Regístrate aquíMartes, 4 de agosto del 2026

10:00 am (UTC-5 · Colombia)

17:00 pm (UTC+2 · España)