De la alerta al valor: así evoluciona el canal push en la banca internacional (casos reales 2025)

estudiomhou

•10 de octubre de 2025•6 min de lectura

En el nuevo paradigma de la banca digital, las notificaciones push han dejado de ser un canal accesorio para convertirse en una capa crítica de interacción. En 2025, los bancos más avanzados ya no solo informan: anticipan, guían y accionan en tiempo real. El push evoluciona hacia una herramienta estratégica capaz de generar confianza, impulsar la adopción digital y reforzar la relación con el cliente desde la proximidad y la utilidad.

¿Cómo se está adaptando realmente la banca a este nuevo enfoque? ¿Qué entidades están liderando la transformación del canal push, y con qué resultados?

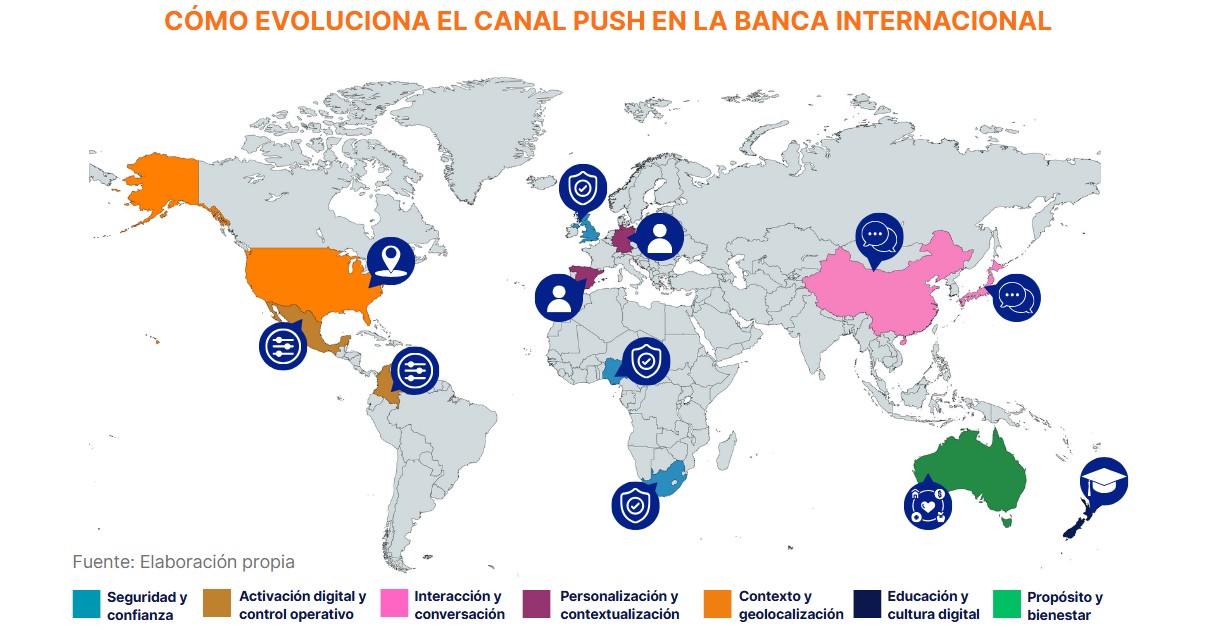

A continuación, recorreremos distintos casos a nivel global que muestran cómo las notificaciones push están redefiniendo la experiencia bancaria, desde la personalización conversacional en Asia hasta la inclusión financiera en África, pasando por la seguridad en Europa y la activación digital en América Latina.

Asia: Laboratorio de sofisticación y engagement con notificaciones

Japón: IA aplicada al ahorro automatizado

En Japón, la inteligencia artificial se ha convertido en una aliada de la banca digital para potenciar la personalización.

Entidades como Mizuho Bank han impulsado proyectos de IA generativa para analizar el comportamiento financiero del cliente y anticipar recomendaciones de ahorro o pagos automatizados. Aunque todavía en fase de consolidación, estos sistemas buscan prevenir necesidades de liquidez antes de que ocurran, fortaleciendo la confianza y reduciendo la fricción en la relación con el cliente.

China: push conversacionales en el ecosistema de super apps

En el mercado financiero chino, el enfoque dominante gira alrededor del ecosistema de super apps —con Alipay como referente—, donde las notificaciones push han evolucionado a formatos conversacionales que permiten ejecutar acciones (pagar, invertir o transferir) sin salir del flujo.

En septiembre de 2025, Alipay presentó junto a Luckin Coffee un flujo de pago end-to-end basado en conversación, que demuestra el potencial del push como puerta de entrada a experiencias bancarias fluidas e inmediatas.

Europa: Cumplimiento, proactividad y confianza bajo la lupa de PSD3

Reino Unido: alertas push adaptativas frente a fraude y seguridad

En la actualidad financiera europea, marcada por los cambios derivados de la instauración de PSD3, los bancos británicos han situadola lucha contra el fraude en el centro de su acción push.

Instituciones como Barclaysestán explorando notificaciones adaptativas que evolucionan en tiempo real con base en comportamiento del cliente, biometría y patrones de gasto detectados mediante inteligencia artificial. En escenarios avanzados, cuando se identifica un movimiento inusual, la alerta no solo informa al cliente, sino que puede guiarlo mediante una lógica conversacional para confirmar o bloquear la transacción.

Algunos estudios del sector sugieren que estos enfoques inteligentes pueden reducir falsos positivos en detección de fraude hasta en un 25-70 %, al filtrar alertas irrelevantes y priorizar sólo las más relevantes.

Lloyds Bank ha potenciado su ecosistema digital incorporando notificaciones push conectadas con canales como WhatsApp y web, permitiendo al cliente recibir alertas y ejecutar acciones sin salir de su entorno habitual. A través de funciones como Link Pay, el banco fomenta una interacción más fluida y segura, consolidando el canal push como pieza clave dentro de una experiencia verdaderamente omnicanal.

España y Alemania: push contextuales para créditos pre-aprobados e inclusión financiera

Algunos bancos están avanzando hacia una personalización más sofisticada mediante el uso de notificaciones push contextuales.

En el caso de Deutsche Bank, su programa de APIs incluye el servicio Transaction Notification, que permite a los clientes suscribirse para recibir notificaciones push en tiempo real sobre transacciones entrantes y salientes, configurando reglas personalizadas según sus necesidades operativas.

Este tipo de infraestructura evidencia cómo la banca alemana está avanzando hacia modelos de comunicación automatizada y contextual, donde las alertas push dejan de ser meros avisos informativos para convertirse en un canal activo de interacción con el cliente.

Por su parte, CaixaBankcontinúa ampliando el uso de notificaciones push dentro de su ecosistema digital, especialmente en servicios de seguridad, control financiero y experiencia móvil, consolidando el canal como una herramienta esencial en la relación con el usuario.

América: Hiper-personalización y nuevos canales push desde la banca digital

Estados Unidos: geolocalización y experiencias contextuales en tiempo real

Entidades como Chase y Wells Fargo han incorporado capacidades de geolocalización y analítica avanzada en sus estrategias de notificación, permitiendo enviar alertas personalizadas o promociones relevantes cuando el cliente se encuentra cerca de comercios o zonas de interés.

Estas experiencias refuerzan el concepto de banca embebida (integración de servicios financieros dentro de otras experiencias digitales, como apps de comercio, movilidad o entretenimiento, sin necesidad de acceder directamente al banco), donde las interacciones financieras se integran de forma natural en el día a día del usuario, potenciando el engagement y la fidelidad sin fricción.

Latinoamérica: notificaciones push para activación digital y seguridad transaccional

En la región latinoamericana, el canal push se consolida como pieza operativa en la experiencia móvil. Banco de Bogotá integra el “reto push” en su App Negocios para autorizar operaciones empresariales desde el teléfono, reforzando aprobación en tiempo real y control interno.

Por su parte, Santander Méxicoutiliza notificaciones push dentro de su app SuperMóvil para comunicaciones y activaciones (p. ej., invitaciones a dinámicas y ofertas) y orienta al cliente en la formalización de productos desde el canal móvil.

Más que campañas informativas, son flujos de activación y acompañamiento que acercan la operativa al usuario —aprobaciones, alertas y trámites— y refuerzan la adopción de servicios digitales en escenarios cotidianos, con una experiencia más directa y segura desde la app.

África: Notificaciones push como motor de inclusión y banca móvil

Nigeria: push como eje de seguridad y activación móvil

El auge de la banca móvil africana encuentra en Nigeria casos ejemplares. Bancos digitales como Kuda emplean las notificaciones push como canal central para alertas de transacciones y seguridad, a la vez que integran en la app préstamos rápidos y recargas de airtime/datos. Este conjunto de capacidades impulsa la adopción de servicios financieros móviles y se alinea con los objetivos de inclusión del regulador.

Sudáfrica: del push transaccional al stokvel digital

En Sudáfrica, FNBimpulsa el ahorro colaborativo con Stokvel Account, una cuenta grupal diseñada para stokvels (fondos comunitarios) que centraliza todo en el canal digital. Los miembros pueden consultar saldos y movimientos desde la FNB App, la banca web o USSD (cellphone banking), y los pagos requieren varias aprobaciones (modelo multifirmante) para reforzar el control interno.

Elbanco notifica en tiempo real cada depósito o retiro del fondo: el ecosistema inContact / Smart inContact permite recibir alertas en la app (push) o por SMS, dejando trazabilidad inmediata y compartida de cada movimiento. El resultado es una gobernanza más transparente y una operativa sin efectivo que reduce fricciones habituales en el ahorro colaborativo.

Oceanía: Banca centrada en propósito y bienestar financiero vía push

Australia: bienestar financiero y sostenibilidad en la app (con apoyo de push)

Bancos australianos están reencuadrando el canal push: de simple aviso transaccional a acompañamiento financiero con propósito. Además de alertas de actividad y seguridad (depósitos, retiros, recordatorios, fraude), las apps incorporan módulos de bienestar y sostenibilidad que el push ayuda a activar con recordatorios oportunos.

En Commonwealth Bank (CommBank) y Westpac, por ejemplo, el cliente puede consultar su huella de carbono estimadaa partir del gasto —en colaboración con Cogo— y recibir recordatorios o contenidos didácticos que promueven hábitos financieros más saludables. Así, el push sostiene una relación más relevante con públicos jóvenes y eco-conscientes, manteniendo la solidez operativa del canal.

Nueva Zelanda: autenticación reforzada y educación antifraude en la app

En Nueva Zelanda, la preocupación reciente por ciberamenazas ha llevado a bancos como Kiwibank, ha reforzado su canal móvil combinando biometría (huella o reconocimiento facial) y ha evolucionado su canal push hacia el rol de “centinela digital”. Ahora, las alertas informan sobre tentativas de phishing, consejos de higiene digital y cambios en los parámetros de autenticación.

El push evoluciona como respuesta global y palanca de valor local

En 2025, la banca está rediseñando su relación con el canal push, transformándolo de canal informativo a una capa estratégica que combina datos en tiempo real, empatía y consentimiento. Esta evolución se refleja en múltiples frentes: desde la hiper-personalización en EE. UU. y Japón, hasta la lucha contra el fraude en Europa o la inclusión financiera en África y América Latina.

Los ejemplos más recientes hablan por sí solos:

Seguridad y confianza: Barclays y Lloyds Bank en el Reino Unido avanzan hacia alertas adaptativas y omnicanal, reduciendo falsos positivos y fortaleciendo la protección del cliente. FNB en Sudáfrica utiliza su ecosistema inContact para ofrecer trazabilidad compartida en tiempo real, y Kuda en Nigeria convierte las notificaciones push en el eje de la banca móvil segura e inclusiva.

Contexto y geolocalización: Chase y Wells Fargo en Estados Unidos aplican analítica avanzada y datos de ubicación para ofrecer experiencias embebidas y personalizadas en tiempo real, integrando la banca en la vida cotidiana del usuario.

Interacción y conversación: Alipay y Luckin Coffee en China integran flujos push conversacionales que eliminan fricción y refuerzan el engagement, mientras Mizuho Bank en Japón combina IA generativa y automatización de pagos para anticipar necesidades financieras antes de que ocurran.

Personalización y contextualización: Deutsche Bank en Alemania permite configurar reglas personalizadas mediante su API de Transaction Notification, y CaixaBank en España amplía el uso del push para control financiero, seguridad y experiencia móvil.

Activación digital y control operativo: Banco de Bogotá y Santander México convierten el push en el eje de aprobación, acompañamiento y activación digital, fortaleciendo la adopción y el control en tiempo real.

Propósito y bienestar: CommBank en Australia integra notificaciones con objetivos de sostenibilidad y bienestar financiero, mientras Westpac las utiliza para promover hábitos de gasto responsables y educación ambiental.

Educación y cultura digital: Kiwibank en Nueva Zelanda redefine el canal como un centinela digital, usando notificaciones para reforzar la prevención de fraude y la alfabetización en ciberseguridad.

En todos los casos, el objetivo no es solo notificar, sino generar valor en el momento oportuno, aumentar la retención y construir relaciones más sólidas con el cliente. La clave no está en notificar más, sino en notificar mejor: cuando hay una necesidad real, cuando hay consentimiento informado, y cuando la experiencia se vuelve más útil, fluida y personalizada.

El push se consolida así como motor transversal de valor y lealtad en la banca digital, adaptado a los retos de cada región pero unido por una misma lógica: relevancia, oportunidad y confianza.

Para ofrecer las mejores experiencias, utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. El consentimiento de estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o las identificaciones únicas en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.

estudiomhou

•

10 de octubre de 2025

•

6 min de lectura

estudiomhou

•

10 de octubre de 2025

•

6 min de lectura