PSD3: Nueva regulación europea para servicios de pago

Latinia

•31 de marzo de 2025•6 min de lectura

La nueva Directiva de Servicios de Pago (PSD3) está a punto de transformar el ecosistema de pagos en Europa. Tras años de evolución desde la PSD2, la Comisión Europea ha desarrollado un marco normativo que refuerza la seguridad, mejora la competencia y optimiza el acceso a los sistemas de pago.

Aunque la PSD3 aún está en proceso de aprobación y se espera que su implementación comience entre finales de 2025 y principios de 2026, su aplicación marcará un antes y un después en la regulación de pagos digitales. Con esta actualización, se espera que los proveedores de servicios de pago (PSP), bancos y fintechs adopten nuevas medidas para la prevención del fraude, la autenticación reforzada del cliente y la equidad en el acceso a los sistemas de pago.

En este artículo, exploramos los principales cambios de la PSD3 y el nuevo Reglamento de Servicios de Pago (PSR), analizando su impacto en el sector financiero y lo que implica para empresas y usuarios.

¿Qué es la PSD3 y qué novedades trae?

La PSD3 (Payment Services Directive 3) es la nueva normativa europea que regula los servicios de pago y busca mejorar la seguridad, la competencia y la transparencia en el sector financiero. Surge como una evolución de la PSD2, que en 2018 transformó el mercado al introducir la banca abierta (Open Banking) y fortalecer la protección contra fraudes.

Sin embargo, con el tiempo, la PSD2 ha mostrado limitaciones que han hecho necesaria una actualización del marco regulatorio.

Fraude en pagos en aumento: A pesar de la Autenticación Reforzada del Cliente (SCA), sigue habiendo riesgos. La PSD3 refuerza la seguridad con la verificación obligatoria del IBAN y amplía los derechos de reembolso para víctimas de fraude. Además, introduce nuevas clarificaciones sobre en qué casos la SCA no será obligatoria y medidas específicas para proteger a usuarios con dificultades tecnológicas.

Acceso desigual a los sistemas de pago: La PSD2 obligaba a entidades no bancarias a depender de bancos para operar. La PSD3 corrige esto permitiendo su participación directa y elimina inconsistencias regulatorias entre países con el nuevo Reglamento de Servicios de Pago (PSR). Sin embargo, este acceso directo sigue estando sujeto a un análisis de riesgos por parte de los operadores del sistema de pagos.

Limitaciones en Open Banking: Obstáculos técnicos y regulatorios han frenado su desarrollo. La PSD3 impulsa su expansión y sienta las bases del Open Finance. Sin embargo, el marco regulatorio que aborda Open Finance es el FIDA (Framework for Financial Data Access), que complementa la PSD3 y establece normas específicas para la compartición de datos financieros.

Adaptación a nuevas tecnologías: La regulación evoluciona para integrar billeteras digitales, pagos instantáneos y criptomonedas, asegurando un marco más moderno e inclusivo.

Principales cambios regulatorios

La PSD3 introduce una serie de cambios diseñados para mejorar la seguridad, la competencia y la eficiencia en los pagos digitales.

Con estos cambios, la PSD3 busca fortalecer la confianza de los consumidores y mejorar la eficiencia del mercado de pagos en la Unión Europea.

Refuerzo en la seguridad y prevención del fraude

Uno de los principales objetivos de la PSD3 es reforzar la seguridad en los pagos digitales y proteger a los usuarios contra el fraude. A pesar de las medidas introducidas por la PSD2, como la Autenticación Reforzada del Cliente (SCA), los ciberdelincuentes han encontrado nuevas formas de vulnerar los sistemas de pago. La PSD3 introduce mejoras clave para hacer frente a estos desafíos.

Verificación obligatoria del IBAN: Se exigirá que los proveedores de servicios de pago (PSP) verifiquen que el IBAN del destinatario coincide con el nombre del titular de la cuenta antes de procesar una transferencia. Si hay discrepancias, el pagador será notificado y podrá decidir si procede o no con el pago.

Nuevas medidas de autenticación: Se refuerzan los requisitos de Autenticación Reforzada del Cliente(SCA), haciendo que sean más accesibles para usuarios con dificultades tecnológicas o discapacidades. Será obligatoria en la incorporación de nuevos métodos de pago en billeteras digitales y se establecen excepciones específicas

Derechos de reembolso: Se amplían los derechos de reembolso para víctimas de fraude online, permitiendo que los usuarios puedan recuperar su dinero en determinados casos de suplantación de identidad o transferencias erróneas.

Mejora en el intercambio de información sobre fraudes: Impulsa la creación de redes de intercambio de información en tiempo real entre entidades financieras para detectar patrones de fraude con mayor rapidez.

Con estas medidas, la PSD3 busca ofrecer un marco más sólido y coordinado para la prevención del fraude, protegiendo tanto a consumidores como a empresas dentro del ecosistema de pagos europeo.

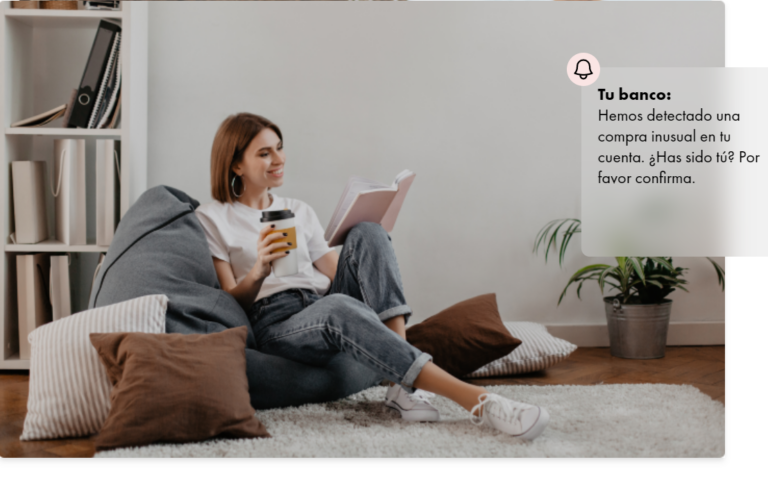

Para cumplir con la legislación, los bancos deben contar con herramientas tecnológicas avanzadas que les permitan prevenir y mitigar los riesgos de fraude de manera efectiva. En este contexto, Latinia juega un papel clave al proporcionar soluciones de comunicación en tiempo real que optimizan la respuesta ante actividades sospechosas y refuerzan la seguridad bancaria.

A través de alertas instantáneas basadas en análisis de datos históricos y en tiempo real, nuestra plataforma permite notificar a los clientes sobre transacciones inusuales, facilitando su aprobación o bloqueo inmediato. Además, el Critical Event Gatewaygarantiza la entrega segura y rápida de notificaciones críticas.

Con un sistema de notificaciones basado en reglas específicas, Latinia ayuda a los bancos a automatizar la detección de fraudes y mejorar la experiencia del cliente, fortaleciendo la confianza y la seguridad en los pagos digitales.

Acceso equitativo y competitividad en el mercado de pagos

La PSD3 introduce cambios clave para garantizar una competencia más justa en el sector de los pagos digitales, permitiendo que entidades de pago y de dinero electrónicotengan acceso directo a los sistemas de pago, eliminando barreras que anteriormente limitaban su participación.

Acceso directo a los sistemas de pago para entidades no bancarias: La PSD3 elimina la dependencia de los bancos tradicionales, permitiendo que las entidades de pago y dinero electrónico accedan directamente a los sistemas de pago, siempre que cumplan con los requisitos regulatorios.

Regulación de los operadores de cajeros automáticos: Se establece un marco prudencial específico que, si bien exime a estos operadores de ciertos requisitos de autorización, los obliga a registrarse ante las autoridades competentes antes de operar y cumplir regulaciones específicas.

Impulso al Open Banking y transición hacia Open Finance: Exige que las entidades bancarias proporcionen a los clientes herramientas más accesibles para gestionar sus permisos de compartición de datos. Los usuarios podrán compartir de manera segura una gama más amplia de información financiera con terceros autorizados.

El Reglamento de Servicios de Pago (PSR) y su papel complementario

Además de la PSD3, la Comisión Europea ha introducido el Reglamento de Servicios de Pago (PSR), que establece normas de aplicación directa en todos los Estados miembros.

Mientras que la PSD3 regula la autorización y supervisión de los proveedores de servicios de pago, el PSR aborda aspectos operativos y de transparencia en el mercado.

Diferencias clave entre la PSD3 y el PSR: La PSD3 es una directiva, lo que significa que cada país debe adaptarla a su legislación, mientras que el PSR es un reglamento, aplicable directamente sin necesidad de transposición. Esto evita inconsistencias y garantiza un marco unificado en toda la UE.

Impacto en la transparencia y los derechos de los usuarios: El PSR refuerza la protección del consumidor, exigiendo mayor transparencia en tarifas y condiciones de los servicios de pago. También introduce la verificación obligatoria del IBAN en todas las transferencias y mejora el acceso de entidades no bancarias a los sistemas de pago.

Con la combinación de la PSD3 y el PSR, la Unión Europea busca fortalecer la seguridad, la competencia y la eficiencia en los pagos digitales, garantizando un ecosistema más equitativo y confiable.

Implicaciones para bancos y fintechs

La PSD3 y el PSR traen cambios significativos en el sector financiero, afectando tanto a los bancos tradicionales como a las fintechs y otros proveedores de servicios de pago. Mientras que los bancos deberán reforzar sus medidas de seguridad y adaptarse a un mercado más abierto, las fintechs podrán beneficiarse de un acceso más equitativo, aunque con mayores exigencias regulatorias.

Impacto en los bancos

Los bancos deberán reforzar sus estrategias de prevención del fraude con medidas como la verificación obligatoria del IBAN y una autenticación más estricta para los pagos digitales.

También tendrán que mejorar la comunicación y el intercambio de información sobre fraudes con otros proveedores de servicios de pago.

Además, la PSD3 introduce cambios que reducen la dependencia de las entidades de pago y dinero electrónico respecto a los bancos, permitiéndoles un acceso más directo a los sistemas de pago. Esto podría afectar el dominio que los bancos tradicionales han tenido sobre la infraestructura financiera, impulsando un entorno más competitivo.

Impacto en las fintechs y entidades de pago

Para las fintechs, la PSD3 representa una oportunidad al eliminar algunas barreras de entrada al sistema financiero. Ahora podrán operar de manera más independiente, sin depender de bancos tradicionales para acceder a la infraestructura de pagos. Sin embargo, la regulación también impone nuevas exigencias, como requisitos más estrictos de supervisión, licencias y capital mínimo, lo que podría aumentar sus costos y limitar la entrada de nuevos actores.

Si bien la PSD3 abre el mercado a más competencia, también garantiza que todos los jugadores cumplan con altos estándares de seguridad y estabilidad financiera, alineando en muchos aspectos las reglas para fintechs y bancos.

Cómo pueden competir los bancos tradicionales en este nuevo entorno

Los bancos tradicionales enfrentarán un entorno más competitivo con la llegada de la PSD3, ya que fintechs y proveedores de servicios de pago (PSP) podrán acceder a los sistemas de pago en igualdad de condiciones. Para mantenerse relevantes y competir con estos actores más digitalizados, los bancos pueden adoptar varias estrategias clave:

Apostar por la hiperpersonalización

Los clientes ya no buscan solo servicios bancarios funcionales, sino experiencias que se adapten a sus preferencias y comportamiento financiero. La hiperpersonalización permite a los bancos utilizar datos transaccionales, inteligencia artificial y aprendizaje automático para ofrecer productos y servicios ajustados a cada usuario.

Más allá de enviar ofertas generales, la hiperpersonalización permite diseñar experiencias únicas para cada cliente. Por ejemplo, los bancos pueden analizar patrones de ingresos y gastos para recomendar productos financieros específicos, como cuentas de ahorro adaptadas a su perfil de consumo o seguros alineados con su estilo de vida.

Desarrollar una banca digital proactiva

El modelo tradicional de banca reactiva, en el que el cliente acude al banco cuando tiene una necesidad, está quedando obsoleto. Los bancos deben evolucionar hacia una banca digital proactiva, anticipándose a los requerimientos de sus clientes con soluciones innovadoras y comunicación en tiempo real.

Un elemento clave en este enfoque es el uso de Next Best Actions (NBA), herramientas basadas en IA que permiten predecir las próximas necesidades de los clientes y ofrecer recomendaciones antes de que ellos mismos las identifiquen. A través del análisis del ciclo de vida financiero y el comportamiento transaccional, los bancos pueden sugerir aumentos de crédito, asesoramiento sobre inversiones o recordatorios de pagos estratégicos, mejorando la relación con el usuario.

Para llevar esta estrategia a la práctica, el Motor de Next Best Actions de Latinia permite a los bancos activar estas recomendaciones de manera eficiente.

Analizando datos en tiempo real, Latinia ayuda a detectar oportunidades relevantes para cada cliente y enviar notificaciones en el momento preciso. Esto permite a los bancos no solo mejorar la experiencia del usuario, sino también optimizar la conversión de sus productos y servicios.

Mejorar la experiencia digital y omnicanal

Para competir en un mercado donde las fintechs ofrecen experiencias digitales ágiles, los bancos deben garantizar una interacción fluida y sin fricciones en todos sus canales, desde apps móviles y sitios web hasta notificaciones push, SMS, correo electrónico o interacciones en sucursales. La omnicanalidad permite a los clientes cambiar de un canal a otro sin perder el contexto de su gestión, asegurando una experiencia más eficiente y satisfactoria.

Un enfoque omnicanal bien implementado facilita que un cliente pueda iniciar una operación en un canal y completarla en otro sin necesidad de repetir información. Por ejemplo, si un usuario recibe una notificación push sobre un cargo inusual en su cuenta, podrá acceder a la app bancaria para obtener más detalles o contactar con su banco a través de WhatsApp sin necesidad de identificarse nuevamente.

Más allá de integrar múltiples canales, los bancos deben adaptarse a las preferencias de cada cliente. Con el Motor de Suscripción de Latinia, los usuarios pueden elegir qué notificaciones recibir y a través de qué canal, asegurando una comunicación relevante y efectiva. Esto mejora la experiencia del usuario y fortalece la relación con la entidad.

Además, la sincronización de datos en tiempo real garantiza que cualquier interacción futura con el banco—ya sea digital o en persona—se base en información actualizada, lo que permite una resolución ágil de consultas y mejora la personalización de los servicios.

Diferenciarse a través de la seguridad y confianza

Los bancos tradicionales aún tienen una ventaja clave sobre las fintechs: la confianza en su seguridad y protección de datos. Sin embargo, para convertir esto en un diferencial real, deben reforzar sus medidas y comunicarlas de manera efectiva.

La monitorización en tiempo real, el cifrado avanzado y las auditorías de seguridad continuas son esenciales para detectar y prevenir fraudes. Además, ofrecer a los clientes herramientas de autogestión, como la configuración de límites de gasto o la activación y desactivación de tarjetas, refuerza su confianza en la entidad.

La educación en ciberseguridad también juega un papel clave. Informar a los clientes sobre phishing, accesos fraudulentos y protección de credenciales no solo los protege, sino que refuerza la percepción del banco como un aliado en su seguridad financiera.

Al consolidar estas estrategias, los bancos pueden diferenciarse de las fintechs y fidelizar a sus clientes en un entorno cada vez más digitalizado.

Descubre cómo las soluciones de comunicación en tiempo real de Latinia pueden ayudar a tu banco a mejorar la interacción con sus clientes, optimizar la prevención del fraude y fortalecer su competitividad en el nuevo entorno digital.

La nueva Directiva de Servicios de Pago (PSD3) está a punto de transformar el ecosistema de pagos en Europa. Tras años de evolución desde la PSD2, la Comisión Europea ha desarrollado un marco…

La nueva Directiva de Servicios de Pago (PSD3) está a punto de transformar el ecosistema de pagos en Europa. Tras años de evolución desde la PSD2, la Comisión Europea ha desarrollado un marco…

La nueva Directiva de Servicios de Pago (PSD3) está a punto de transformar el ecosistema de pagos en Europa. Tras años de evolución desde la PSD2, la Comisión Europea ha desarrollado un marco…

La nueva Directiva de Servicios de Pago (PSD3) está a punto de transformar el ecosistema de pagos en Europa. Tras años de evolución desde la PSD2, la Comisión Europea ha desarrollado un marco…

La nueva Directiva de Servicios de Pago (PSD3) está a punto de transformar el ecosistema de pagos en Europa. Tras años de evolución desde la PSD2, la Comisión Europea ha desarrollado un marco…

La nueva Directiva de Servicios de Pago (PSD3) está a punto de transformar el ecosistema de pagos en Europa. Tras años de evolución desde la PSD2, la Comisión Europea ha desarrollado un marco…

La nueva Directiva de Servicios de Pago (PSD3) está a punto de transformar el ecosistema de pagos en Europa. Tras años de evolución desde la PSD2, la Comisión Europea ha desarrollado un marco…

La nueva Directiva de Servicios de Pago (PSD3) está a punto de transformar el ecosistema de pagos en Europa. Tras años de evolución desde la PSD2, la Comisión Europea ha desarrollado un marco…

La nueva Directiva de Servicios de Pago (PSD3) está a punto de transformar el ecosistema de pagos en Europa. Tras años de evolución desde la PSD2, la Comisión Europea ha desarrollado un marco…

La nueva Directiva de Servicios de Pago (PSD3) está a punto de transformar el ecosistema de pagos en Europa. Tras años de evolución desde la PSD2, la Comisión Europea ha desarrollado un marco…

La nueva Directiva de Servicios de Pago (PSD3) está a punto de transformar el ecosistema de pagos en Europa. Tras años de evolución desde la PSD2, la Comisión Europea ha desarrollado un marco…

Para ofrecer las mejores experiencias, utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. El consentimiento de estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o las identificaciones únicas en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.