La banca invisible: de las notificaciones a las IoT y los wearables

Latinia

•16 de septiembre de 2025•6 min de lectura

En los últimos años, las notificaciones push han representado el puente directo entre bancos y usuarios en el entorno digital. Sin embargo, el auge del IoT (Internet of Things) y el avance de los wearables están redefiniendo las formas y los contextos en los que las entidades conversan con sus clientes.

¿Será capaz la banca de responder a un futuro donde las alertas viajan del móvil a relojes, vehículos y hogares conectados?

El desafío central

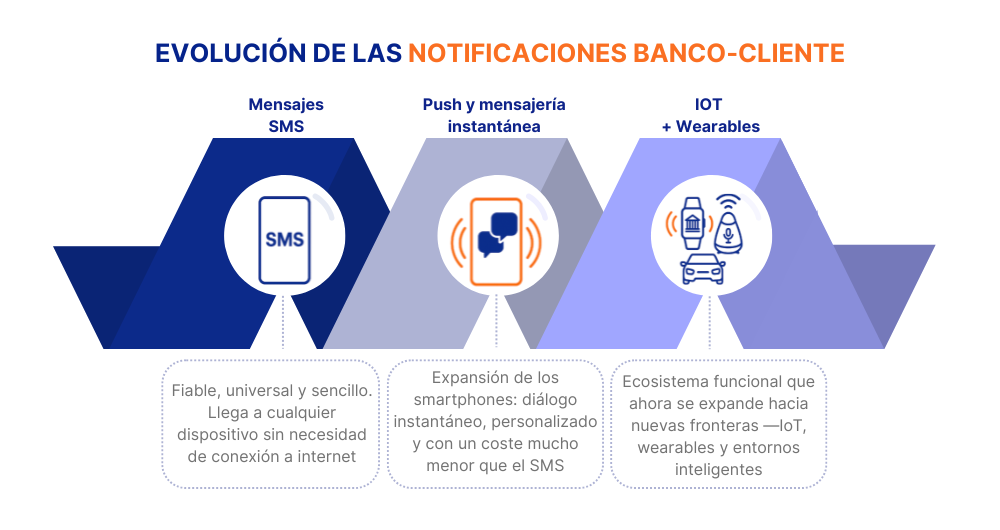

La evolución de la notificación: del SMS al ecosistema funcional

Hace poco más de una década, el SMS era el canal por excelencia en la comunicación bidireccional entre entidades financieras y clientes. Era fiable, universal y sencillo. Su fortaleza residía en que llegaba a cualquier dispositivo móvil sin necesidad de conexión a internet.

Con la expansión masiva de los smartphones, las notificaciones push se consolidaron como el nuevo estándar. Esta transición permitió diálogos instantáneos, personalizados y con un coste mucho menor que el SMS, abriendo la puerta a interacciones más ricas y a un abanico de usos clave: alertas de seguridad, avisos de movimientos en cuentas, recordatorios de pagos o incluso ofertas personalizadas.

Hoy, las notificaciones push son un pilar estratégico en la relación banco-cliente. Juniper Research estima que el tráfico global de mensajería entre empresas aumentará de 2 billones en 2025 a casi 3 billones en 2030, impulsado por necesidades crecientes de conversación relevante. Este crecimiento exponencial plantea un desafío ineludible: evitar la saturación y garantizar la pertinencia de cada mensaje.

En paralelo, la mensajería instantánea —WhatsApp, Messenger, Telegram— ha introducido nuevos hábitos de inmediatez y conversación, presionando a la banca a mantener la fiabilidad sin sacrificar velocidad ni pertinencia. El cliente actual espera recibir información crítica en segundos, en cualquier dispositivo y en el formato más cómodo posible.

Así, las notificaciones push ya no son solo avisos puntuales en el móvil: se han transformado en el nexo operativo de la banca digital, el punto de entrada a un ecosistema funcional que ahora se expande hacia nuevas fronteras —IoT, wearables y entornos inteligentes— que reconfiguran el cuándo, el cómo y el dónde de la comunicación financiera.

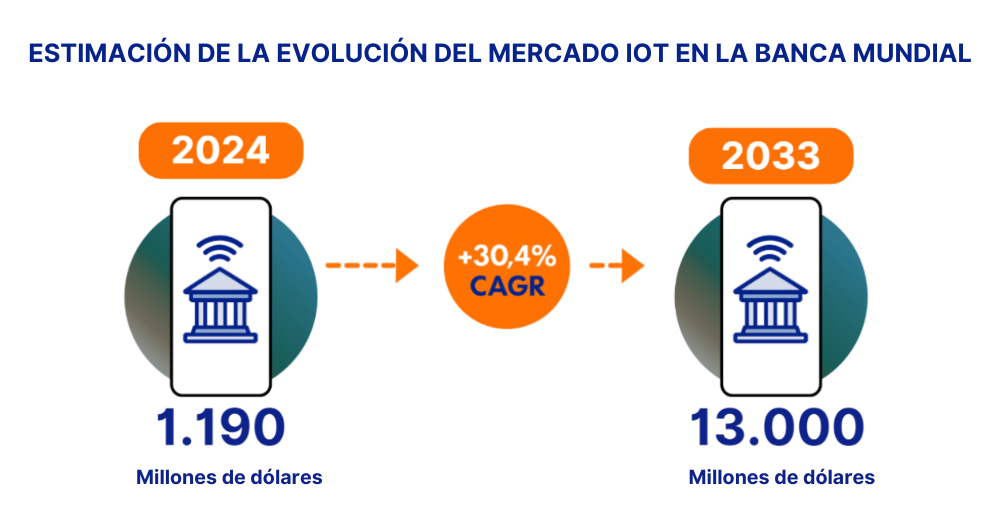

Según Innowise, el mercado IoT en la banca tiene un impulso vertiginoso: valorado en 1.190 millones de dólares en 2024, con una tasa compuesta anual proyectada del 30,4%, acercándose a los 13.000 millones en 2033.

Más allá del móvil: el surgimiento de los contextos conectados

El concepto de IoT (Internet of Things) hace referencia a la red de objetos físicos conectados a internet —desde electrodomésticos hasta vehículos, sensores urbanos o dispositivos médicos— que recopilan y comparten datos de manera autónoma. Su fuerza reside en la capacidad de ofrecer interacciones contextuales y continuas, donde los servicios financieros pueden integrarse en entornos de uso diario sin necesidad de una acción explícita del cliente.

Por su parte, los wearables (tecnología vestible como relojes inteligentes, pulseras deportivas o gafas conectadas) representan la vertiente más personal del IoT: dispositivos siempre encima del usuario, capaces de captar información en tiempo real sobre su actividad, ubicación o incluso estado de salud.

En el ámbito bancario, ambos fenómenos se combinan para abrir nuevas posibilidades:

Este entorno hiperdigitalizado no solo multiplica los puntos de contacto, sino que también cambia la lógica de las notificaciones: ya no son interrupciones aisladas, sino parte de un ecosistema ubicuo, siempre disponible y adaptado al contexto del usuario.

En 2023 había aproximadamente 16.600 millones de dispositivos IoT conectados globalmente, y la previsión es que esa cifra casi se duplique hasta los 40.000 millones en 2030 (IoT Analytics).

Adoptar el lenguaje de los nuevos dispositivos

La adaptación de la banca a los wearables no consiste únicamente en reducir el tamaño de una notificación de móvil a una pantalla más pequeña, sino en rediseñar la experiencia en función del dispositivo. En un smartwatch, por ejemplo, el valor está en la inmediatez y discreción: vibraciones hápticas para alertar de un cargo sospechoso, iconos visuales simples para validar una compra, o accesos rápidos para bloquear una tarjeta.

Grandes actores ya están marcando el camino:

Visa y Garmin Pay: integración que permite notificaciones de transacciones en relojes deportivos, incluso sin conexión con el smartphone, facilitando la experiencia de compra en movimiento.

Emirates NBD y Fitbit Pay: El banco Emirates NBD informa que sus clientes reciben notificaciones inmediatas en su dispositivo Fitbit tras realizar una compra usando Fitbit Pay. Además, pueden consultar las últimas transacciones desde la app vinculada al reloj inteligente.

Mastercard y boAt: Mastercard ha unido fuerzas con boAt —una de las marcas líderes en wearables en India— para habilitar la funcionalidad de pago tap and pay directamente desde relojes inteligentes. Los usuarios pueden tokenizar sus tarjetas Mastercard mediante la appCrest Pay de boAt, permitiendo transacciones contactless seguras y rápidas sin necesidad de llevar el móvil.

Este “lenguaje de dispositivos” implica nuevos códigos de diseño: mensajes breves, inputs mínimos (gesto, toque, voz) y señales multisensoriales (vibración, icono, luz). No es solo un cambio tecnológico, sino también comunicacional, que redefine cómo los bancos se hacen presentes en la vida del cliente.

Ejemplos reales de interacción: voz y sensorización

La voz y los sensores emergen como dos ejes clave para llevar la notificación bancaria más allá del móvil.

1. Asistentes domésticos:

CaixaBankfue el primer banco español en ofrecer una Skill para Alexa con su asistente virtual Neo, permitiendo a los clientes realizar consultas por voz sobre productos, servicios y movimientos de cuenta.

De modo similar, Capital One fue de los primeros bancos en EE. UU. en lanzar una Skill para Alexa, que brinda acceso a información financiera en tiempo real —como saldos, pagos y movimientos— mediante comandos de voz. Estas funcionalidades también funcionan bajo demanda, no como alertas proactivas.

En Asia, un ejemplo relevante es YES BANK (India), que ha desplegado el asistente “YES ROBOT”, una interfaz de voz y texto que realiza tareas como transferencias, consultas de préstamo y pagos. Además, su hoja de ruta contempla integración con Alexa y Google Assistant, lo que señala una evolución hacia la banca por voz en múltiples dispositivos.

2. Sensorización y rutinas: La incorporación del IoT permite que las notificaciones bancarias se integren de forma natural en los ritmos cotidianos del cliente, pasando de ser simples alertas puntuales a convertirse en parte de sus hábitos diarios. Ejemplos:

Un aviso de recibo domiciliado que aparece automáticamente en la pantalla del coche conectado al encenderlo.

Recordatorios de ahorro o vencimientos que se muestran en dispositivos domésticos inteligentes, como un altavoz o incluso una cafetera conectada.

Alertas contextuales vinculadas a wearables biométricos, capaces de detectar actividad física o niveles de estrés y disparar notificaciones sobre gastos inusuales, límites de crédito o recomendaciones financieras en tiempo real.

3.Banca conversacional: Este tipo de integración sienta las bases de una banca siempre disponible, donde las notificaciones no solo informan, sino que permiten acciones inmediatas por voz o gesto. La interacción deja de ser un “clic en el móvil” para convertirse en una experiencia distribuida por todo el ecosistema digital del cliente.

Implicaciones en la experiencia del cliente

Hacia una banca ubicua y proactiva

La comunicación bancaria ha dejado de ser unidireccional. Hoy, lo determinante no es sólo recibir un aviso, sino que este llegue en el momento adecuado, a través del canal idóneo y con el contexto correcto. El Global Banking Consumer Study 2023 de Accenture subraya que el 57% de los consumidores espera que su banco anticipe necesidades y ofrezca comunicaciones personalizadas en tiempo real, lo que marca un cambio claro: del “informar” al “prever y acompañar”.

En este escenario, los wearables juegan un papel estratégico. Su portabilidad, cercanía física y capacidad de generar interacciones discretas los convierten en un canal natural para la banca proactiva. Ejemplos tangibles incluyen:

Una vibración en la muñeca al detectar que se aproxima un cargo recurrente, facilitando que el cliente lo valide o gestione antes de que ocurra.

Un recordatorio hablado en un asistente de voz para renovar una tarjeta próxima a caducar.

Un aviso inmediato en un smartwatch deportivo tras un cargo inusual, con opción de confirmarlo o bloquear la operación desde el propio dispositivo.

La ubicuidad no significa dispersión, sino coherencia en todos los puntos de contacto: el banco debe estar presente en la vida del cliente sin invadir, ofreciendo ayuda útil en los momentos de mayor relevancia.

Expectativas y fricciones: la paradoja de la hiperconexión

El salto hacia una banca omnicanal trae consigo un reto evidente: cómo equilibrar la personalización con la saturación. El cliente valora recibir información contextual y oportuna, pero rechaza la sobreexposición a mensajes irrelevantes. Esta tensión define la paradoja de la hiperconexión: la misma infraestructura que permite mayor cercanía también puede erosionar la experiencia si no se gestiona con inteligencia.

La pregunta de si la banca está preparada para un ecosistema de notificaciones más allá del móvil no puede responderse sin mirar de frente a la ciberseguridad. Cada nuevo dispositivo conectado —un smartwatch, un coche, un altavoz doméstico— multiplica la superficie de ataque. Lo que antes se limitaba a una app bancaria en el smartphone, ahora se extiende a entornos mucho más fragmentados y, en muchos casos, menos controlados.

Seguridad: del perímetro cerrado al ecosistema distribuido

Riesgo ampliado: los wearables y asistentes de voz suelen carecer de los mismos estándares de seguridad que un smartphone, lo que los convierte en eslabones débiles de la cadena.

Protección necesaria:

Autenticación multifactor (MFA)

Cifrado de extremo a extremo

Validación biométrica

Desde Latinia permitimos a los bancos establecer una gobernanza integral de las notificaciones críticas, definiendo reglas dinámicas sobre qué se envía, por qué canal y en qué condiciones. Nuestra plataforma Critical Events Gateway asegura que las alertas sensibles —como fraudes u OTP— se entreguen con prioridad y trazabilidad, incluso en escenarios de fallo de canal. Además, nos integramos con los sistemas de autenticación ya desplegados por la entidad —MFA, biometría nativa o autenticación contextual— para reforzar la seguridad sin añadir fricción innecesaria. Finalmente, garantizamos que las notificaciones viajen bajo protocolos de cifrado seguro (TLS, HTTPS), protegiendo extremo a extremo la comunicación en tránsito y preservando la confianza en cada interacción.

En Escandinavia, bancos como Nordeaya permiten aprobar pagos desde un smartwatch con huella o reconocimiento facial, reforzando la seguridad sin perder usabilidad.

En Reino Unido, NatWest realizó un piloto de banca por voz integrado en Google Assistant, permitiendo a los clientes consultar saldo y movimientos mediante autenticación segura por voz.

En Estados Unidos, Midland States Banklanzó una skill para Alexa que permite a los clientes consultar saldos y transacciones de sus cuentas por voz. La seguridad se refuerza mediante un PIN de verificación que Alexa solicita antes de dar acceso a la información, junto con un proceso de autenticación multifactor en el registro inicial.

Vulnerabilidades: la periferia digital como puerta de entrada

En el ecosistema IoT, la seguridad no es un añadido, sino una condición indispensable. Un firmware desactualizado, un protocolo inseguro o unas credenciales débiles pueden abrir la puerta a ataques capaces de comprometer incluso las notificaciones más sensibles, como una alerta de fraude o la confirmación de un pago.

A ello se suma un riesgo emergente: la manipulación de las notificaciones push. Un ciberdelincuente podría intentar imitar la comunicación de un banco para inducir al usuario a aprobar una transacción fraudulenta. Aquí, la confianza depende tanto del contenido como de la trazabilidad de cada mensaje.

Velamos porque las alertas viajen siempre cifradas y bajo control, sin exponer más información sensible de la necesaria.

Permitimos que las entidades apliquen reglas dinámicas de validación y priorización, asegurando que cada notificación se origine en un flujo legítimo y llegue intacta al cliente.

Proveemos monitorización en tiempo real, lo que permite detectar fallos o anomalías y activar reintentos o rutas alternativas de entrega (failover) antes de que el usuario quede desprotegido.

De este modo, la expansión de las notificaciones hacia relojes, coches o asistentes de voz no tiene por qué poner en riesgo la seguridad ni la confianza. Al contrario, si se gestiona con los mecanismos adecuados, puede consolidar a la banca ubicua como un modelo que combina conveniencia y protección, garantizando que la innovación digital no se aleje de su principio esencial: ofrecer al cliente un servicio seguro, fiable y siempre disponible.

Regulación y estándares emergentes

La expansión de las notificaciones más allá del móvil está también bajo la lupa de los reguladores. El desafío ya no es únicamente tecnológico, sino normativo y de cumplimiento, pues cada nuevo canal introduce responsabilidades adicionales en materia de seguridad y privacidad.

Europa: la propuesta de PSD3 y el Reglamento de Resiliencia Operativa Digital (DORA) elevan los requisitos en trazabilidad, autenticación reforzada y protección de datos. Estas normativas no se limitan a la app bancaria, sino que se extienden a cualquier entorno donde circulen datos financieros, incluidos los dispositivos IoT y wearables. El mensaje es claro: la innovación debe avanzar sin perder solidez regulatoria. La adaptación normativa incluye, además, las exigencias de open finance, que obligan a rediseñar políticas internas y garantizar la trazabilidad de notificaciones en un ecosistema conectado.

Latinoamérica: países como México, Brasil o Chile avanzan en normativas de continuidad operativa y ciberresiliencia, inspiradas en marcos europeos pero aún con diferentes grados de madurez. Aunque las exigencias no alcanzan el nivel de detalle de la UE, ya emergen iniciativas que presionan a la banca a robustecer sus arquitecturas para garantizar confianza y seguridad.

Ámbito global: organismos como ENISA(Agencia Europea de Ciberseguridad) advierten que los wearables y dispositivos conectados requieren marcos específicos de seguridad y autenticación cuando se emplean en servicios financieros. Estas alertas refuerzan la idea de que la regulación debe trascender a los bancos e incluir a todo el ecosistema digital que forma parte de la relación con el cliente.

Perspectivas futuras: banca invisible y experiencias predictivas

La notificación como trigger de servicios avanzados

El avance del IoT apunta hacia un futuro en el que las notificaciones bancarias dejen de ser simples avisos para convertirse en disparadores de servicios inmediatos.

Un recordatorio de saldo bajo podría activar automáticamente una transferencia desde la cuenta de ahorro con un gesto en el reloj inteligente; un aviso de vencimiento podría lanzar un pago programado mediante un comando de voz en el hogar conectado.

La notificación deja de ser el final de un proceso para convertirse en el inicio de una acción financiera autónoma.

Más allá de la multicanalidad: la banca invisible

La idea de banca invisible o ambient financegana tracción: la interacción con los servicios financieros se diluye en la vida cotidiana y aparece exactamente cuando el cliente la necesita, sin requerir un clic consciente. Este modelo se apoya en algoritmos predictivos y en la sensorización del entorno, capaces de anticipar necesidades y ofrecer soluciones proactivas.

Según ISG, para 2030 los agentes de IA podrían gestionar hasta el 60% de la vida financiera personal de manera silenciosa y transparente, integrados en wearables, coches conectados y dispositivos domésticos inteligentes.

Para los bancos, el paso a esta nueva etapa supone tanto una oportunidad como una responsabilidad. Por un lado, permite ofrecer una experiencia más fluida, personalizada y de alto valor; por otro, exige reforzar la seguridad, la trazabilidad y la gobernanza de notificaciones críticas en un ecosistema cada vez más fragmentado. Como señala Zafin, los bancos que sepan anticipar las necesidades de sus clientes y reducir la fricción en la experiencia serán los que logren consolidar una relación de confianza duradera.

La migración desde la notificación push tradicional hacia un modelo de notificaciones predictivas y distribuidas no es opcional: es la condición para que la banca siga siendo relevante en un entorno donde lo digital se integra en cada momento de la vida. La cuestión no es si llegará, sino qué bancos estarán preparados para combinar personalización, eficiencia y seguridad sin perder la confianza del cliente.

En los últimos años, las notificaciones push han representado el puente directo entre bancos y usuarios en el entorno digital. Sin embargo, el auge del IoT (Internet of Things) y el avance de los…

En los últimos años, las notificaciones push han representado el puente directo entre bancos y usuarios en el entorno digital. Sin embargo, el auge del IoT (Internet of Things) y el avance de los…

Explora las tendencias económicas que están dando forma al sector bancario en 2024. Desde la resiliencia ante desafíos económicos hasta la adaptación a cambios en los tipos de interés, descubre cómo la tecnología y la sostenibilidad definen el futuro financiero.

En los últimos años, las notificaciones push han representado el puente directo entre bancos y usuarios en el entorno digital. Sin embargo, el auge del IoT (Internet of Things) y el avance de los…

En los últimos años, las notificaciones push han representado el puente directo entre bancos y usuarios en el entorno digital. Sin embargo, el auge del IoT (Internet of Things) y el avance de los…

En los últimos años, las notificaciones push han representado el puente directo entre bancos y usuarios en el entorno digital. Sin embargo, el auge del IoT (Internet of Things) y el avance de los…

En los últimos años, las notificaciones push han representado el puente directo entre bancos y usuarios en el entorno digital. Sin embargo, el auge del IoT (Internet of Things) y el avance de los…

En los últimos años, las notificaciones push han representado el puente directo entre bancos y usuarios en el entorno digital. Sin embargo, el auge del IoT (Internet of Things) y el avance de los…

En los últimos años, las notificaciones push han representado el puente directo entre bancos y usuarios en el entorno digital. Sin embargo, el auge del IoT (Internet of Things) y el avance de los…

En los últimos años, las notificaciones push han representado el puente directo entre bancos y usuarios en el entorno digital. Sin embargo, el auge del IoT (Internet of Things) y el avance de los…

En los últimos años, las notificaciones push han representado el puente directo entre bancos y usuarios en el entorno digital. Sin embargo, el auge del IoT (Internet of Things) y el avance de los…

En los últimos años, las notificaciones push han representado el puente directo entre bancos y usuarios en el entorno digital. Sin embargo, el auge del IoT (Internet of Things) y el avance de los…

Para ofrecer las mejores experiencias, utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. El consentimiento de estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o las identificaciones únicas en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.