Ciberseguridad bancaria: Desafíos globales y respuestas estratégicas

Latinia

•15 de abril de 2025•6 min de lectura

Los bancos parten con una ventaja histórica frente a muchos de sus nuevos competidores, como las fintechs y las grandes empresas tecnológicas: la confianza del cliente. A lo largo de los años, han construido relaciones sólidas basadas en seguridad, experiencia y cumplimiento. Sin embargo, en los últimos 15 años, esa confianza se ha visto amenazada por el crecimiento de los canales digitales, el auge de los fraudes bancarios y el incremento en la sofisticación de los ciberataques.

Hoy, proteger esa confianza ya no depende solo de contar con buenas prácticas internas, sino de implementar estrategias de ciberseguridad robustas, en tiempo real y centradas en el cliente. En este contexto, la ciberseguridad bancaria se consolida como un eje clave para sostener la reputación, cumplir con las normativas y seguir generando valor en un entorno cada vez más complejo.

Ya no se trata solo de reaccionar ante incidentes, sino de anticiparse a ellos mediante estrategias proactivas, automatizadas y en tiempo real.

En este artículo exploramos los desafíos actuales de la ciberseguridad bancaria y las respuestas estratégicas que están marcando el rumbo de la banca digital.

Contexto actual de la ciberseguridad en la banca

La ciberseguridad se ha convertido en uno de los principales focos de preocupación para el sector bancario a nivel global. El volumen de ataques no solo ha aumentado, también lo ha hecho su complejidad, impulsado por tecnologías como la inteligencia artificial y nuevas tácticas como el phishing avanzado o el vishing.

Europa: El 82% de los Directores de Riesgo considera que la ciberseguridad es el principal riesgo para sus negocios en 2024, según EY. A nivel ciudadano, el 34% ha sido víctima de amenazas cibernéticas, siendo el phishing la más común, con un 26% de afectados, según EUROSTAT.

América Latina: Las instituciones financieras son 300 veces más propensas a sufrir ciberataques que otros sectores, según Fintech Americas. Para hacer frente a esta amenaza, la inversión media anual en ciberseguridad alcanza los 18,5 millones de dólares, un 40% más que en otras industrias.

Estados Unidos: Según el informe de CrowdStrike, el 71% de las instituciones financieras ha experimentado un aumento en los ataques cibernéticos destructivos. Solo en 2024 se registraron más de 4.480 intrusiones interactivas, y el 79% de los ataques fueron “malware-free”, basados en técnicas como el abuso de credenciales legítimas o la ingeniería social.

Este escenario coincide con lo que apuntan distintos expertos del sector, que destacan cómo la combinación de digitalización, interconexión y sofisticación de los ataques está redefiniendo el mapa de riesgos en la banca, obligando a las entidades a adoptar enfoques de seguridad cada vez más integrados y proactivos.

Principales riesgos de ciberseguridad en la banca

Más allá del aumento generalizado de los ciberataques, el sector bancario presenta una serie de riesgos específicos que lo convierten en un objetivo especialmente atractivo para los ciberdelincuentes.

Tal y como señala Marius Scarlat, de Stefanini Group, factores como la digitalización acelerada, la obsolescencia de los sistemas y la interconexión con terceros están incrementando la exposición al riesgo en el sector financiero.

Entre los principales factores de riesgo destacan:

Sistemas legacy y obsolescencia tecnológica, que dificultan la adopción de nuevas capas de seguridad y pueden contener vulnerabilidades no resueltas.

Interconexión con terceros, especialmente en entornos de open banking, donde APIs y proveedores externos amplían la superficie de ataque.

Vulnerabilidades en aplicaciones móviles, cada vez más utilizadas por los clientes y, en muchos casos, con niveles de seguridad desiguales.

Ingeniería social y uso de credenciales comprometidas, que permiten a los atacantes acceder a sistemas sin necesidad de malware, explotando el factor humano.

Estos elementos, combinados con el volumen de datos sensibles que manejan las entidades financieras, hacen que la ciberseguridad no sea solo una cuestión tecnológica, sino también estratégica.

Estrategias clave para fortalecer la ciberseguridad en la banca

Limitarse a responder ya no es suficiente. Las entidades financieras deben adoptar un enfoque proactivo, capaz de anticiparse a los riesgos antes de que estos se materialicen.

Protegerse contra el fraude bancario implica actuar con previsión, integrar la seguridad en las decisiones del día a día y reforzar todas las capas de la organización, no sólo las tecnológicas.

La capacidad de monitorizar, analizar y actuar en tiempo real se ha convertido en un elemento diferencial para prevenir amenazas antes de que se conviertan en incidentes.

Autenticación multifactor y biometría

Una de las formas más efectivas de proteger el acceso a los servicios digitales es establecer barreras sólidas desde el inicio:

La autenticación multifactor (AMF) refuerza esa primera línea de defensa al requerir dos o más formas de verificación. Este enfoque reduce significativamente el riesgo de accesos no autorizados, incluso cuando se ha vulnerado una credencial.

Los sistemas de verificación biométrica, que permiten autenticar al usuario de forma precisa y sin fricciones.

Incorporar estos mecanismos, junto con prácticas sólidas de identificación como el modelo KYC (Know Your Customer), ayuda a prevenir fraudes relacionados con el robo o la suplantación de identidad.

Más allá de su impacto técnico, estas medidas también elevan la percepción de seguridad entre los clientes, especialmente en operaciones de alto riesgo o cuando se conectan desde dispositivos móviles. La clave está en lograr un equilibrio entre protección y experiencia de usuario.

Monitorización continua y análisis en tiempo real

Detectar una amenaza a tiempo puede marcar la diferencia entre una simple alerta y un incidente de gran impacto. Por eso, la capacidad de supervisar continuamente las actividades dentro de los sistemas se ha vuelto esencial.

Los algoritmos de detección de fraude, basados en aprendizaje automático, analizan grandes volúmenes de datos de transacciones para identificar patrones que puedan indicar actividad sospechosa. Esto permite a los bancos detectar amenazas de forma más precisa y con mayor anticipación.

La supervisión de transacciones en tiempo real facilita la identificación inmediata de comportamientos inusuales, lo que permite responder al instante y reducir drásticamente la ventana de oportunidad que los estafadores necesitan para actuar.

Este tipo de soluciones no solo mejora la capacidad de reacción, sino que permite a las entidades actuar antes de que el fraude ocurra, fortaleciendo así la confianza en sus canales digitales.

Formación interna y cultura de seguridad

El factor humano sigue siendo uno de los principales puntos de entrada para los ciberataques. Por eso, contar con equipos preparados y una mentalidad colectiva orientada a la protección es tan importante como disponer de tecnología avanzada:

La formación continua del personal permite identificar y neutralizar tácticas comunes de manipulación, como el phishing, el pretexto o el uso de ingeniería social. Cuanto más entrenados estén los equipos, menor será la probabilidad de errores que comprometan la seguridad.

Implantar una cultura de concienciación sobre la seguridad ayuda a que todos los perfiles dentro de la organización, desde personal operativo hasta directivos, asuman la ciberseguridad como una responsabilidad compartida.

Establecer procedimientos claros ante posibles amenazas garantiza una respuesta coordinada y ágil en caso de detectar comportamientos sospechosos o recibir comunicaciones inusuales.

Convertir la seguridad en parte del día a día no solo reduce el riesgo de incidentes, también refuerza la capacidad de anticipación y resiliencia de toda la organización.

A esta formación interna se suma un elemento cada vez más relevante: la educación del propio cliente. Las campañas de concienciación y la comunicación clara sobre riesgos como el phishing o la suplantación de identidad ayudan a reducir significativamente la exposición al fraude.

Colaboración con organismos y alianzas estratégicas

La ciberseguridad no puede abordarse de forma aislada. En un ecosistema tan interconectado como el financiero, compartir información y trabajar en red es clave para anticiparse a amenazas emergentes y reaccionar con rapidez:

La colaboración con proveedores tecnológicos, partners y fintechs permite intercambiar aprendizajes, adoptar soluciones más ágiles y asegurar una protección más integral frente a los riesgos compartidos.

Participar en redes sectoriales y foros especializados, como centros de intercambio de información sobre amenazas, ayuda a los bancos a mantenerse actualizados sobre tácticas en evolución y mejores prácticas.

El trabajo conjunto con autoridades y organismos reguladores también es fundamental para alinear las estrategias de ciberseguridad con los marcos normativos y garantizar la protección del sistema financiero en su conjunto.

Algunas de las nuevas regulaciones, como la futura PSD3 en Europa, van precisamente en esta dirección: fomentar un entorno más colaborativo, promover el acceso directo a los sistemas de pago para nuevos actores y facilitar el intercambio de información sobre fraudes en tiempo real.

El papel fundamental del cliente en la ciberseguridad bancaria

En el entorno actual, los clientes no solo utilizan los servicios financieros digitales, sino que también se han convertido en uno de los principales objetivos de los ciberataques. Las técnicas de ingeniería social, cada vez más sofisticadas, explotan comportamientos habituales como la confianza en comunicaciones aparentemente legítimas o la reutilización de credenciales.

Además, existe una percepción de seguridad que, en muchos casos, no se corresponde con la realidad. Aunque muchos usuarios creen estar preparados para identificar amenazas, los atacantes evolucionan constantemente sus métodos, lo que incrementa el riesgo de fraude.

Este contexto pone de manifiesto que la ciberseguridad bancaria no depende únicamente de la tecnología. El comportamiento del cliente es un factor determinante tanto en la exposición al riesgo como en la capacidad de respuesta ante posibles amenazas.

Por ello, las entidades financieras deben integrar al cliente dentro de su estrategia de seguridad, no solo como usuario a proteger, sino como un agente activo en la detección y prevención del fraude.

En este sentido, existen tres líneas de actuación clave:

Educación y concienciación, para ayudar a los clientes a identificar fraudes, reconocer actividades sospechosas y saber cómo actuar ante un posible ataque.

Implementación de herramientas de seguridad, como autenticación multifactor, biometría o contraseñas de un solo uso, que refuercen la protección en el acceso y las transacciones.

Compromiso y empoderamiento del cliente, facilitando mecanismos de comunicación y control que le permitan actuar rápidamente ante situaciones sospechosas.

Integrar estos elementos permite a los bancos reducir significativamente el riesgo de fraude y avanzar hacia un modelo de seguridad más colaborativo, donde cliente y entidad trabajan conjuntamente para proteger la información y las transacciones.

Impacto económico de las brechas de seguridad en la banca

Las brechas de seguridad no solo afectan a la confianza del cliente, sino que tienen un impacto directo en los resultados del negocio. Según el informe Cost of a Data Breach 2025 de IBM Security y Ponemon Institute, el coste medio global de una brecha de datos se sitúa en 4,4 millones de dólares, una cifra que, aunque ha disminuido respecto al año anterior, sigue reflejando la magnitud del problema.

El informe también pone el foco en el papel creciente de la inteligencia artificial. Por un lado, las organizaciones que hacen un uso extensivo de IA en sus sistemas de seguridad logran reducir el impacto económico de las brechas, con ahorros de hasta 1,9 millones de dólares en comparación con aquellas que no la utilizan.

Sin embargo, esta adopción acelerada también introduce nuevos riesgos. El 97% de las organizaciones que reportaron incidentes relacionados con IA carecía de controles adecuados de acceso, y el 63% no disponía de políticas de gobernanza para gestionar su uso o evitar la proliferación de “shadow AI”.

Este contexto refuerza una idea clave: la combinación de velocidad de respuesta, automatización y gobernanza es determinante para reducir tanto la probabilidad como el impacto económico de las brechas de seguridad.

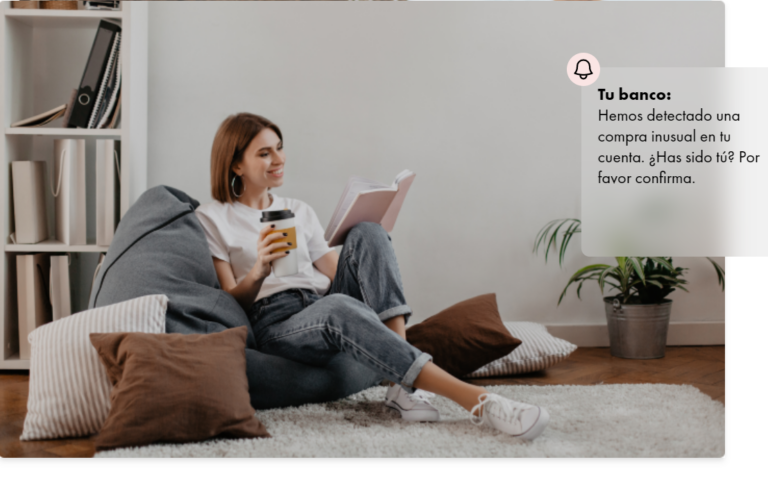

Comunicación en tiempo real aplicada a la ciberseguridad bancaria

La comunicación en tiempo real se ha convertido en la piedra angular de las estrategias de seguridad actuales. Las notificaciones inmediatas son un componente esencial para la notificación de actividades fraudulentas en los bancos.

Así, la capacidad de comunicar de forma efectiva con el cliente cobra un papel determinante. Como señala María José Echevarría, Sales Regional Manager de Latinia, “La mejora de la comunicación con los clientes es un punto clave para la lucha contra los ciberataques y los servicios de alertas en real time, como nuestros motores de decisión, especializados en el filtrado y análisis en tiempo real de eventos transaccionales, pueden jugar a favor de la mejora en la ciberseguridad del sector”.

Y es que, si una notificación crítica llega tarde, el sistema ha fallado. El verdadero tiempo real ocurre en menos de un segundo. Este es el margen que tienen los bancos para activar alertas críticas y comunicarse con el cliente de forma inmediata.

Por ejemplo, ante una transferencia inusual de alto importe desde un país no habitual, el sistema puede enviar automáticamente una notificación SMS junto con una contraseña de un solo uso (OTP) para autorizar la operación. Si el cliente no reconoce la transacción o no responde, esta puede bloquearse de inmediato.

En este contexto, Latinia es una herramienta clave para que los bancos puedan actuar con la inmediatez que exige el entorno actual:

Alertas de transacciones en tiempo real, basadas en reglas configuradas a partir de datos históricos y transaccionales en tiempo real, que permiten notificar inmediatamente operaciones inusuales y facilitar su validación o bloqueo por parte del cliente.

Entrega de mensajes garantizada, gracias al sistema Critical Event Gateway, que asegura la entrega puntual de mensajes críticos —como alertas de fraude o contraseñas OTP— incluso en entornos de alta carga.

Notificaciones basadas en reglas personalizables, que activan alertas según criterios específicos como importe, localización o frecuencia, manteniendo un equilibrio entre precisión y relevancia.

Estas capacidades permiten a las entidades financieras automatizar su respuesta ante posibles amenazas, cumplir con los marcos regulatorios más exigentes y, sobre todo, reforzar la confianza de sus clientes. En la lucha contra el fraude, el tiempo de reacción lo es todo.

Latinia no es solo un sistema de alertas: es un motor de decisión y comunicación en tiempo real, diseñado específicamente para las necesidades del sector bancario. Gracias a nuestro conocimiento profundo del entorno financiero y a nuestra capacidad para integrarnos sin fricciones en los sistemas existentes, ayudamos a las entidades financieras a proteger a sus clientes en el momento exacto en que más lo necesitan.

Explora cómo las soluciones de comunicación en tiempo real de Latinia pueden ayudar a mejorar la ciberseguridad de tu banco. Contacta con Latinia para una consulta y visita nuestra página web para más detalles.

Los bancos parten con una ventaja histórica frente a muchos de sus nuevos competidores, como las fintechs y las grandes empresas tecnológicas: la confianza del cliente. A lo largo de los años, han…

Los bancos parten con una ventaja histórica frente a muchos de sus nuevos competidores, como las fintechs y las grandes empresas tecnológicas: la confianza del cliente. A lo largo de los años, han…

Los bancos parten con una ventaja histórica frente a muchos de sus nuevos competidores, como las fintechs y las grandes empresas tecnológicas: la confianza del cliente. A lo largo de los años, han…

Los bancos parten con una ventaja histórica frente a muchos de sus nuevos competidores, como las fintechs y las grandes empresas tecnológicas: la confianza del cliente. A lo largo de los años, han…

Los bancos parten con una ventaja histórica frente a muchos de sus nuevos competidores, como las fintechs y las grandes empresas tecnológicas: la confianza del cliente. A lo largo de los años, han…

Los bancos parten con una ventaja histórica frente a muchos de sus nuevos competidores, como las fintechs y las grandes empresas tecnológicas: la confianza del cliente. A lo largo de los años, han…

Los bancos parten con una ventaja histórica frente a muchos de sus nuevos competidores, como las fintechs y las grandes empresas tecnológicas: la confianza del cliente. A lo largo de los años, han…

Los bancos parten con una ventaja histórica frente a muchos de sus nuevos competidores, como las fintechs y las grandes empresas tecnológicas: la confianza del cliente. A lo largo de los años, han…

Los bancos parten con una ventaja histórica frente a muchos de sus nuevos competidores, como las fintechs y las grandes empresas tecnológicas: la confianza del cliente. A lo largo de los años, han…

Los bancos parten con una ventaja histórica frente a muchos de sus nuevos competidores, como las fintechs y las grandes empresas tecnológicas: la confianza del cliente. A lo largo de los años, han…

Los bancos parten con una ventaja histórica frente a muchos de sus nuevos competidores, como las fintechs y las grandes empresas tecnológicas: la confianza del cliente. A lo largo de los años, han…

Para ofrecer las mejores experiencias, utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. El consentimiento de estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o las identificaciones únicas en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.